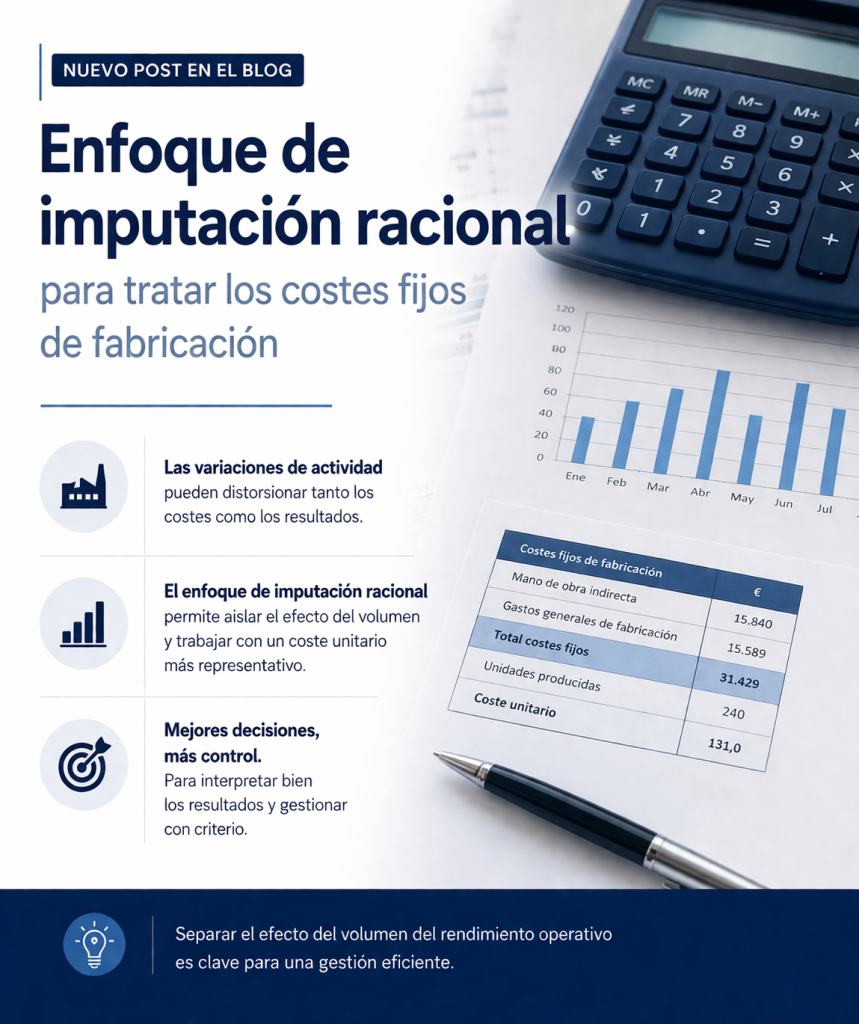

ENFOQUE DE LA IMPUTACIÓN RACIONAL Y TRATAMIENTO DE LOS COSTES FIJOS DE FABRICACIÓN

INTRODUCCIÓN Uno de los aspectos más críticos en control de costes es el tratamiento que le damos a los costes fijos de fabricación que, por regla general, están incluidos dentro de los costes indirectos de fabricación, también llamados Gastos Generales de Fabricación (en adelante, GGF). En el desempeño de la actividad productiva es probable que …

ENFOQUE DE LA IMPUTACIÓN RACIONAL Y TRATAMIENTO DE LOS COSTES FIJOS DE FABRICACIÓN Leer más »