INTRODUCCIÓN

El aspecto más determinante en la gestión de una compañía es, seguramente, la capacidad de ofrecer un producto o servicio que satisfaga las necesidades de un público objetivo. Esto es porque a cambio de cubrir dichas necesidades, la empresa obtiene una contraprestación económica. Dicha contraprestación nos proporciona unos ingresos, siendo estos lo que conocemos como importe neto de la cifra de negocios y que, con el fin de simplificar el estudio, concretamos como simplemente ventas, pues planteamos el caso de una empresa manufacturera.

Cuando hablamos de que las ventas son el componente más importante, lo hacemos porque es a partir de ellas, cuando se convierte en posible la existencia del resto de piezas que conforman el engranaje que es una empresa.

Por todo ello, y aunque parezca evidente, es fundamental su control. El de las ventas y el de sus costes directamente asociados, es decir, sus consumos necesarios. Por diferencia entre ambos llegaremos a lo que conocemos como margen bruto.

CONTROL DE LAS VENTAS, SUS COSTES ASOCIADOS Y EL MARGEN BRUTO

Con el objetivo de llevar a cabo dicho análisis proponemos un estudio dividido en tres partes, para lo que tomamos parte de los datos mostrados en ESTABLECIMIENTO DE MEDIDAS DE CONTROL DE EFICIENCIA EN LOS CONSUMOS para la empresa ficticia ENVASADA, que se dedica a la fabricación de envases metálicos de hojalata.

Cada una de las partes tendrá una segregación intermensual, acumulada anual y comparativa con el año precedente.

1.Control de las ventas

Para realizar el examen y control de ventas proponemos, en primer lugar y como acabamos de mencionar, el estudio del valor alcanzado al final de cada mes, una vez sea efectivo el cierre contable mensual.

Además del estudio de la cifra con la que concluimos cada mes, adquiere cierto interés el análisis de los valores acumulados anuales hasta el momento en el que nos encontremos. También debemos considerar las variaciones que se producen entre las cifras intermensuales y las anuales acumuladas, tanto en unidades monetarias como en porcentaje.

Para obtener estos datos, podemos utilizar nuestro programa de contabilidad, el cual probablemente sea capaz de devolvernos la información de forma automática, indicando los espacios temporales deseados.

Sin embargo, en caso de tener un sistema informático más rudimentario, podemos llegar al valor de las ventas para los espacios temporales que queramos a través de balances de sumas y saldos o del mismo libro diario. La cuantía de las ventas será el contenido en las siguientes cuentas contables:

- 700: Venta de mercaderías

- 701: Venta de productos terminados

- 706: Descuentos por pronto pago sobre ventas (minorando el importe de ventas)

- 708: Devoluciones sobre ventas (minorando el importe de ventas)

- 709: Rappels sobre ventas (minorando el importe de ventas)

Cabe destacar que, en este supuesto no consideramos la cuenta 705 “ingresos por prestación de servicios”, pues en caso de utilizarse significaría que nuestra empresa presta algún tipo de servicio como actividad principal y, en consecuencia, la parte proporcional de sus costes asociados también serían servicios. Por ello, con el propósito de simplificar el análisis y, como hemos comentado en la introducción de este estudio, planteamos el caso de una empresa manufacturera como es ENVASADA.

De esta forma, las cifras alcanzadas por la empresa en los dos últimos años completos son los siguientes:

Tabla 1

Como se puede observar en la tabla 1, las ventas son superiores en todos los meses de 2023 respecto a 2022 con la excepción de diciembre, que se reducen un 2,48%. No obstante, el valor acumulado anual indica que las ventas totales del año 2023 superan a las de 2022 en un 8,04%.

2. Control de los aprovisionamientos

El estudio que llevamos a cabo con los aprovisionamientos o consumos es idéntico al efectuado con las ventas. Es decir, una vez realizado el cierre contable mensual, tomaremos las cifras resultantes al final de cada mes y tendremos en cuenta el acumulado anual hasta el momento en el que nos situemos.

Asimismo, esto lo hacemos comparándolo con el año anterior y, con ello, estudiaremos las variaciones que concurran entre ambos años; tanto para los valores mensuales como para los acumulados anuales, en unidades monetarias y en porcentajes.

Al igual que en el anterior punto, en el caso de que nuestro programa contable no nos proporcione los datos de forma automática, podemos obtenerlos a partir de un balance de sumas y saldos o desde el mismo libro diario, a partir de las siguientes cuentas contables:

- 600: Compra de mercaderías

- 601: Compra de materias primas

- 602: Compra de otros aprovisionamientos

- 606: Descuentos por pronto pago sobre compras (minorando el importe de compras)

- 607: Trabajos realizados por otras empresas

- 608: Devoluciones sobre compras (minorando el importe de compras)

- 609: Rappels sobre compras (minorando el importe de compras)

- 61x: Variación de existencias (aumentando o minorando el importe de compras)

Los valores ofrecidos por ENVASADA respecto a los consumos en los años 2023 y 2022 son los siguientes:

Tabla 2

La tabla 2 indica que los consumos de las ventas han incrementado en 2023 respecto a 2022 en todos los meses, alcanzando su punto álgido en el mes de mayo. Finalmente, el año 2023 acaba con un valor de aprovisionamientos un 11,91% superior al año 2022

3. Control del margen bruto.

Una vez hemos analizado y valorado con carácter intermensual y acumulado la evolución de las ventas y sus consumos asociados es momento de enfrentar ambos componentes. Esto nos permitirá descubrir la rentabilidad directa de nuestra actividad y es lo que conocemos como margen bruto, que es la diferencia entre ventas y aprovisionamientos.

Del mismo modo que hemos realizado previamente, controlamos el margen bruto de forma mensual y en acumulación anual para el año actual y el anterior, siendo también interesante calcular las variaciones entre ambos años, tanto en los datos de carácter mensual como en los acumulados.

Además, es fundamental destacar que el margen bruto debe presentarse en unidades monetarias, pero también en proporción sobre las ventas, siendo esta la medida idónea de evaluar márgenes y/o rentabilidades.

De hecho, es importante fijarnos en datos absolutos, pues importes más elevados nos permitirán cubrir en mejor medida costes fijos. Sin embargo, es cierto que, aun cuando en unidades monetarias alcancemos valores inferiores, si nuestro porcentaje sobre ventas es superior, quiere decir que estamos siendo más eficientes en el desempeño de nuestra actividad y, por tanto, haciendo “mejor” nuestro trabajo.

De esta forma, enfrentando los valores de ventas y aprovisionamientos que refleja ENVASADA en las tablas 1 y 2, obtenemos la siguiente información relativa al margen bruto:

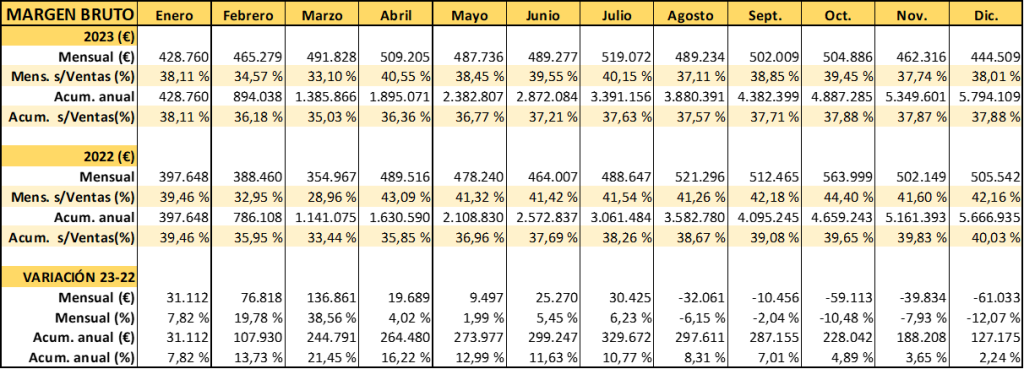

Tabla 3

Observando la tabla se pueden sacar muchas lecturas. Por ejemplo, vemos meses como enero, abril, mayo, junio y julio, en los que el margen bruto en proporción sobre ventas es inferior en 2023 respecto a 2022, pero en unidades monetarias es superior. Esto significa que hemos sido menos eficientes en el desempeño de nuestra actividad, aunque el aumento de esta ha compensado esa pérdida de efectividad.

Por otro lado, hay meses como febrero y marzo en los que en ENVASADA crece en eficiencia y también en volumen, es decir, tanto su margen bruto en unidades monetarias como la proporción de este sobre ventas es superior en 2023 respecto a 2022.

Finalmente, vemos como a partir del mes de agosto hasta diciembre caemos tanto en volumen como en proporción sobre ventas.

A pesar de esta tendencia decreciente, el año 2023 finaliza con un valor un 2,24% superior a 2022. No obstante, en proporción sobre ventas el valor mostrado es inferior.

Por esta doble lectura que hemos realizado, hablando de volúmenes, pero también de rentabilidad o eficiencia, es conveniente plantear las variaciones que han concurrido en el margen bruto sobre ventas en estos dos años:

Tabla 4

Como acabamos de comentar, mientras que el margen bruto en unidades monetarias de 2023 supera al de 2022 en un 2,24%, la tabla 4 nos indica que en proporción sobre ventas ha sido un 2,15% inferior en 2023 respecto a 2022.

CONCLUSIONES

Las principales conclusiones que podemos extraer de este estudio son las siguientes:

- Bien sea por un aumento de actividad o bien por incremento de precios, tanto las ventas como sus consumos incrementan su valor en el año 2023 respecto al anterior. En el caso de las ventas, el aumento ha sido de un 8,04% y para los consumos de un 11,91%. Es decir, los aprovisionamientos han crecido más que las ventas.

- En línea con esto último, debemos añadir que en términos absolutos la diferencia entre ventas y aprovisionamientos, es decir, el margen bruto, ha crecido un 2,24% en 2023 respecto a 2022. No obstante, el hecho de que los aprovisionamientos se hayan incrementado más que las ventas denota una reducción de la eficiencia. Este peor uso de los recursos se manifiesta en una reducción del margen bruto sobre ventas, que cae un 2,15% respecto al año anterior.

En este punto es donde debemos ser conscientes de que, aunque aparentemente hemos crecido, nuestra actividad de explotación ha sido menos rentable. Esto puede deber a varios aspectos, que analizamos en estudios de otra índole:

- El precio de compra de nuestra principal materia prima (hojalata) se ha incrementado y, por motivos de competencia, no hemos podido trasladar dicho incremento en el precio de venta.

- Problemas en la fabricación de nuestros productos terminados (envases metálicos de hojalata): puede deberse a fallos del personal encargado de fábrica, falta de mantenimiento y obsolescencia de maquinaria, peor calidad del material recibido, aumento de devoluciones por envíos de material incorrecto, etc.

En definitiva, proponemos un estudio sencillo que habremos de realizar con carácter mensual y que, como muchos otros, nos proporcionará un hilo conductor que seguir en la búsqueda de problemas y soluciones a los mismos. Habremos de fijarnos en los niveles de actividad, de precios y, por supuesto, de eficiencia.