INTRODUCCIÓN

Un aspecto especialmente relevante en la gestión rutinaria de una empresa es la evolución que sigue el capital circulante, “working capital” o, a veces, también identificado como “net working capital”.

Este indicador enfrenta los activos de corto plazo de nuestra empresa con las obligaciones exigibles en dicho periodo de tiempo y nos proporciona información sobre la capacidad de hacer frente a nuestras obligaciones a corto plazo. Dichos compromisos son, fundamentalmente, el pago a proveedores y acreedores comerciales, aunque también a trabajadores, administraciones públicas, partes vinculadas o entidades financieras.

Sin embargo, el “net working capital” (en adelante, NWC) también puede ser de utilidad a la hora evaluar la eficiencia financiera a corto plazo de nuestra compañía, aunque debemos ser precavidos cuando lo utilicemos con este sentido.

USO DEL “NET WORKING CAPITAL” COMO INDICADOR DE EFICIENCIA FINANCIERA

Cuando entendemos el NWC como un indicador de eficiencia financiera a corto plazo, lo interpretaremos de manera genérica como la cantidad de recursos operativos que empleamos y que son necesarios para desarrollar nuestra actividad.

Con este objetivo utilizaremos los siguientes elementos del balance de situación:

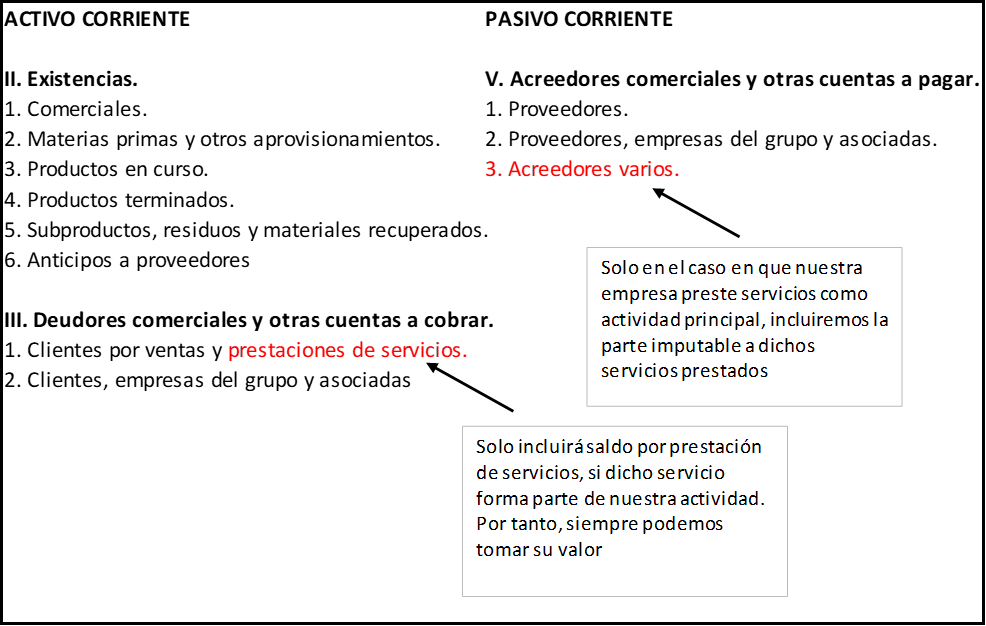

- Por el lado del activo corriente: las existencias de cualquier tipo, clientes por ventas y prestación de servicios y clientes, empresas del grupo y asociadas

- Por el lado del pasivo corriente: proveedores y proveedores con empresas del grupo y asociadas.

Es decir, enfrentamos las cuentas a cobrar de nuestros clientes y la mercancía almacenada con las cuentas a pagar a nuestros proveedores.

Podemos decidir incluir los acreedores por prestación de servicios (acreedores varios), aunque desde mi punto de vista, siempre que nuestra empresa se dedique a la fabricación y/o venta de productos manufacturados, es preferible centrarnos en las cuentas de balance relativas al ciclo de existencias, es decir, las mencionadas anteriormente.

En este caso, el importe neto de la cifra de negocios, solo se explicará por venta de productos físicos y, en consecuencia, el saldo de clientes por ventas y prestación de servicios estará solo conformado por la venta de productos físicos pendientes de cobro. Del mismo modo, los costes directos de estas ventas vendrán definidos por los consumos de materias primas y otros materiales y, como resultado, el saldo de proveedores estará constituido por la parte de estos consumos pendientes de pago. Es decir, si afinamos la definición del NWC podemos precisar que se trata de la cantidad de recursos operativos inmovilizados y que son estrictamente necesarios para la elaboración de los productos vendidos. Por consiguiente, estamos estudiando el soporte financiero que hay detrás del margen bruto, el cual mostramos en ANÁLISIS Y CONTROL DEL MARGEN BRUTO: LAS VENTAS Y SUS CONSUMOS Lógicamente, en el caso de que nuestra empresa tenga como actividad principal la prestación de algún servicio, el saldo pendiente de clientes por ventas y prestación de servicios, efectivamente, incluirá importe correspondiente a esto último. Además, en este particular, sí que debemos considerar, al menos, la parte imputable a los servicios prestados del saldo pendiente de acreedores por prestación de servicios (acreedores varios).

En la tabla 1 mostramos un resumen:

De esta forma, deducimos que siempre podemos utilizar el saldo de clientes por ventas y prestaciones de servicios, ya que en caso de que los servicios que se presten no formen parte de nuestra actividad, no se incluirán ahí. El caso de los acreedores varios es distinto y en el supuesto de que prestemos servicios como actividad principal, tendremos que tomar la parte imputable de dicho saldo.

Además, en este análisis excluimos la tesorería y otros elementos como las inversiones financieras, pues no son activos funcionales, es decir, no son estrictamente necesarios para el desarrollo de la actividad normal de la empresa.

EJEMPLO DEL USO DEL “NET WORKING CAPITAL” COMO INDICADOR DE EFICIENCIA FINANCIERA

Para la realización de este supuesto práctico nos volvemos a apoyar en la empresa ficticia ENVASADA, ya vista en otras publicaciones como ANÁLISIS Y CONTROL DEL MARGEN BRUTO: LAS VENTAS Y SUS CONSUMOS.

Recordamos que se trata de una compañía manufacturera y que su actividad principal consiste en la elaboración de envases metálicos de hojalata. Por ello, teniendo en consideración las características de la empresa, en este estudio nos centramos en las cuentas de balance relativas al ciclo de existencias.

Una vez más, dividimos el supuesto práctico en 3 etapas:

1. En primer lugar, obtenemos a “modo informativo” (ya han sido analizados en la publicación nombrada anteriormente) las ventas y consumos intermensuales, siendo los acumulados de los últimos doce meses los que realmente necesitamos.

Esto es porque estamos comparando datos delimitados en el tiempo, como son las ventas y los consumos, con saldos acumulados establecidos en el balance de situación, como son el saldo de existencias, de clientes y de proveedores.

Por tanto, si por ejemplo nos situamos en febrero de 2023, las ventas y consumos se contarán desde marzo de 2022 hasta febrero de 2023. Del mismo modo, si nos encontramos en mayo de 2023, las ventas y consumos considerados comprenderán el periodo desde junio 2022 hasta mayo de 2023 y así sucesivamente.

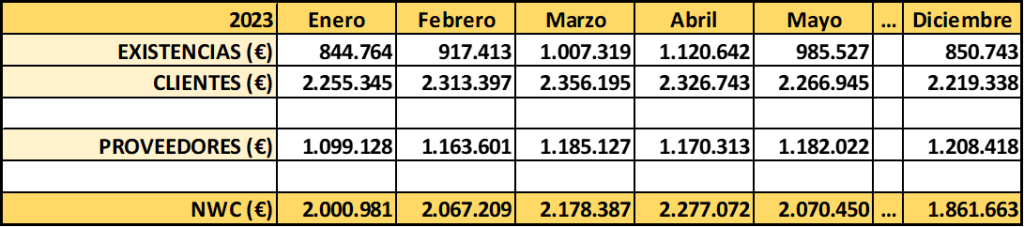

De esta forma, en 2023, las cifras de ventas y aprovisionamientos intermensuales de ENVASADA, así como las ventas y consumos acumulados a final de cada mes son los siguientes:

Tabla 2

2. A continuación, establecemos los saldos de clientes, existencias y proveedores para el periodo establecido. Por diferencia entre la suma de los dos primeros y el saldo de proveedores llegamos NWC:

Tabla 3

Tal y como vemos en la tabla 3, las cantidades suelen ser bastante estables. No obstante, vemos una tendencia creciente del NWC a partir de febrero, que alcanza su máximo en abril. Por consiguiente, podemos decir que, en términos absolutos, la cantidad de recursos operativos inmovilizados por ENVASADA para el desarrollo de su actividad es superior en esos meses.

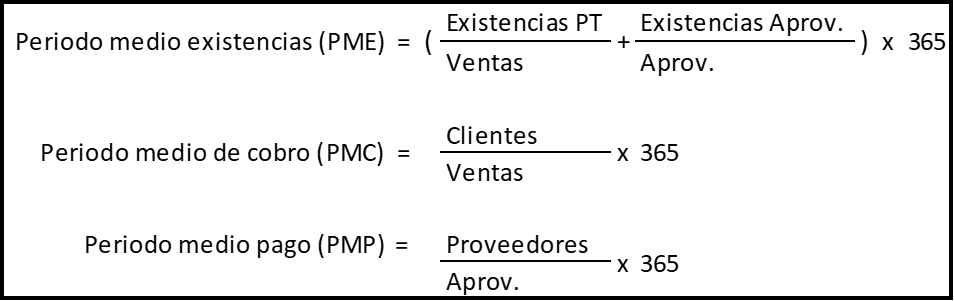

3. Finalmente, relacionamos los valores acumulados de los últimos 12 meses establecidos en la tabla 2 y con los saldos de las tres partidas de balance en la tabla 3. De esta forma, llegamos de forma general al Periodo Medio de Existencias, Periodo Medio de Cobro y Periodo Medio de Pago.

La forma de cálculo es la siguiente:

Tabla 4

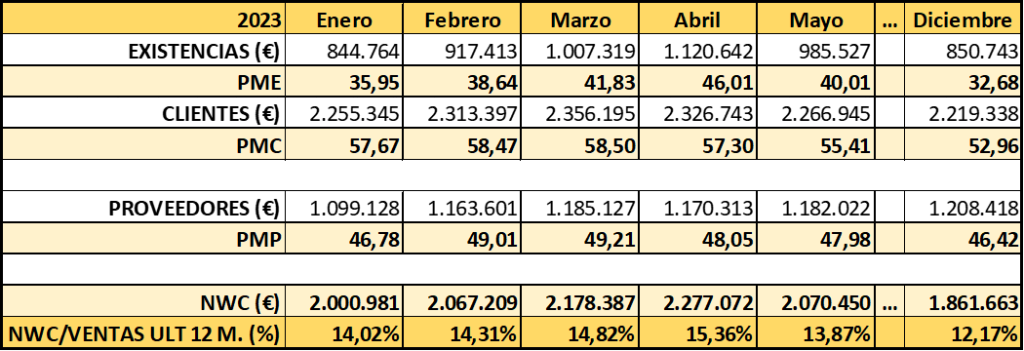

Además, podemos enriquecer el análisis comparando el NWC obtenido cada mes con las ventas acumuladas de los últimos doce meses hasta el momento en que nos encontremos. Gracias a ello, encontramos otra forma de relativizar (además de los periodos medios) la cantidad de recursos operativos inmovilizados en el corto plazo:

Tabla 5

Igual que a partir de la tabla 3 hemos deducido que los recursos operativos inmovilizados siguen una tendencia creciente marcando un máximo en abril, gracias a la exposición de los periodos medios y la relativización del NWC frente a las ventas acumuladas de los últimos doce meses, confirmamos dicha conclusión.

La tabla 5 muestra como este incremento del NWC se explica fundamentalmente por la mayor acumulación de mercancía en almacén. De hecho, vemos como el Periodo Medio de Existencias pasa de ser, en el intervalo mostrado, de 35,95 a 46,01 días. Es decir, se produce un aumento del stock en más de 10 días. Si además tenemos en cuenta que, tanto el Periodo Medios de Cobro, como el Periodo Medio de Pago aumentan los dos en proporciones similares, podemos confirmar que el valor del 15,36% marcado por la ratio del NWC sobre las ventas acumuladas de los últimos 12 meses se explica por el aumento de la mercancía almacenada.

CONCLUSIONES

Las conclusiones que nos ofrece este estudio y supuesto práctico son las siguientes:

- Aunque el capital circulante sea empleado para evaluar la capacidad de una empresa para atender sus obligaciones de corto plazo con los recursos que genera en el mismo espacio de tiempo, nosotros proponemos un enfoque en el que lo adaptamos para medir la eficiencia financiera de corto plazo. Lo hacemos bajo el nombre de “Net Working Capital (NWC)”.

- Para su cálculo, a partir del balance de situación, sumamos el importe de los saldos de existencias, clientes y le restamos el saldo de proveedores.

- Si además relacionamos los saldos de los tres componentes del balance de situación antes mencionados con las ventas y los aprovisionamientos acumulados de los últimos 12 meses, llegamos al Periodo Medio de Existencias, Periodo Medio de Cobro y Periodo Medio de Pago. Además, con el fin de añadir otra forma de ilustrar la cantidad de recursos inmovilizados, proponemos relativizar el NWC en función de las ventas acumuladas de los últimos 12 meses.

- En el caso de ENVASADA, apreciamos un aumento de actividad (ventas y aprovisionamientos) constante en el periodo estudiado. Además, este aumento se traslada también al NWC, lo cual en términos absolutos es completamente lógico.

- No obstante, y en relación con lo anterior, un aumento de la actividad no tendría por qué implicar un incremento tanto de los periodos medios, como el NWC sobre ventas. Por tanto, es en este punto cuando un incremento de estos indicadores revela que la proporción de recursos de corto plazo inmovilizados para el desarrollo de nuestra actividad ha aumentado. En este caso, se explica por un aumento del nivel de stock de almacén, lo cual puede deberse a distintos factores, tales como aumento anunciado de precios, inestabilidad en los plazos de entrega, etc.

En definitiva, proponemos un estudio que, junto con el análisis del margen bruto y sus componentes, consideramos esencial en cualquier cierre contable mensual que realicemos en la empresa. Por otro lado, centrándonos en el caso de ENVASADA, vemos una tendencia que nos lleva a ser menos eficientes en la gestión de recursos a corto plazo, aunque la misma es rectificada ya en el mes de mayo.