INTRODUCCIÓN

Además de disponer de un sistema de alarma sobre diversos aspectos como veremos en: DISEÑO Y EJECUCIÓN DEL CONTROL DIARIO (II): SISTEMA DE ALARMA SOBRE LOS ELEMENTOS CRÍTICOS DE NUESTRA EMPRESA, una de las funciones clave del controller financiero y de gestión es el control diario de ingresos, costes y rentabilidades de la producción.

Esta tarea, siempre y cuando sea bien planificada y ejecutada, nos permite conocer de manera pormenorizada y en tiempo real si nuestra actividad es rentable. Asimismo, sabremos con todo nivel de detalle, que parte de nuestra actividad ha sido más o menos beneficiosa, qué clientes nos hacen ganar más o menos dinero, qué líneas de negocio preferimos y, sobre todo, el motivo de estos resultados.

Para su diseño debemos tener en cuenta diferentes aspectos que variarán dependiendo del tipo de compañía en que se aplique:

- Empresas con fabricación sobre pedido. Dentro de este tipo de compañías, nos podemos encontrar con distintos grados de complejidad, siendo uno de los más difíciles cuando cada pedido es una referencia distinta y de diferente longitud. En este supuesto, la presupuestación a clientes adquiere un papel fundamental.

- Empresas con fabricación para stock. En este caso, los productos suelen ser uniformes. Aunque depende del modelo de gestión, por lo general, la presupuestación a clientes no tiene tanto peso.

Con el propósito de mostrar un post más útil, nos centraremos en el primer tipo de empresas. Para ello, realizamos un supuesto práctico estructurado en dos fases:

- Cálculo de los estándares de coste

- Diseño de los informes de ingresos, costes y rentabilidades. En versión presupuestada y real, con comparación entre ambos.

CÁLCULO DE ESTÁNDARES DE COSTE

Tal y como hemos mencionado, desde el punto de vista del cálculo de costes, la fabricación de productos sobre pedido es bastante más compleja que fabricar para stock ya que, como empresa, estamos obligados a presupuestar a nuestro cliente cuánto le va a costar aquello que está pidiendo.

Además, si nos encontramos en una compañía que cada producto que fabrica es sustancialmente diferente a otro, es decir, cada referencia emplea distintos inputs, la dificultad se acentúa.

Adicionalmente, la persona o departamento encargadas de la presupuestación deben de disponer de un sistema cerrado que les permita realizar su trabajo diligentemente, sin interferir en un aspecto tan crítico como son los costes y rentabilidades de la empresa.

Por todo ello, en las producciones sobre pedido los costes deben quedar parametrizados en unos estándares genéricos, que pueden venir determinados por una cantidad y precio estándar o por uno de los dos determinantes estándar y el otro cierto. Además, dichos estándares deben de estar asimilados a un inductor de coste.

Para simplificar el análisis nos vamos a centrar en la creación de estándares para costes directos y gastos generales de fabricación, considerándolos aquellos gastos indirectos (no medibles directamente), que se consumen en el proceso productivo. En este caso, empleamos el caso de una empresa dedicada a la fabricación de etiquetas, que denominamos ETIQUETADA.

Dentro de los costes directos diferenciamos entre consumo de materias primas (MP) y mano de obra directa (MOD), es decir, son aquellos costes directa y fácilmente imputables. Por otro lado, los gastos generales de fabricación (GGF) son aquellos costes indirectos, es decir, no medibles directamente, pero que se consumen en el proceso productivo: amortización de maquinaria, consumo de electricidad, combustibles y suministros industriales y mantenimiento de instalaciones productivas. Cada uno de estos tres elementos debe disponer de un inductor de coste específico:

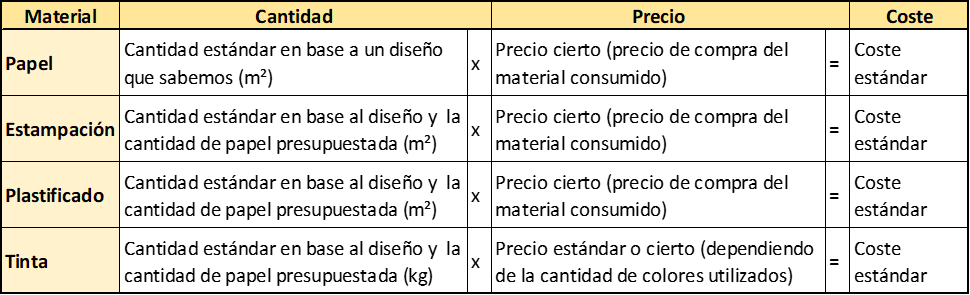

1 Consumo de Materia Prima (MP). En el caso de ETIQUETADA, tenemos una materia prima base, que es el papel consumido; este es medible por m². Una vez conocido el diseño de cada etiqueta estimamos los m² necesarios para su producción.

Para el resto de inputs, como tintas, estampación o plastificado, podemos determinar la cantidad estándar a consumir en base al diseño.

En el caso de sistemas menos avanzados o en empresas que fabriquen ingente cantidad de referencias, aunque profesionalmente no sea tan aceptable, podemos establecer una cantidad estándar de estos insumos secundarios en base a la cantidad de papel (materia prima base) presupuestada.

Tabla 1

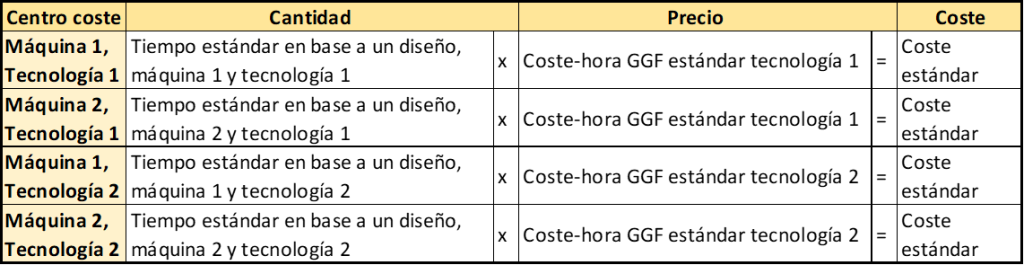

2 Coste de Mano de Obra Directa (MOD). El inductor de coste es la hora-hombre. El coste-hora de MOD puede calcularse a partir de las horas establecidas en convenio, como vimos en IMPUTACIÓN DEL COSTE DE PERSONAL AL PRODUCTO, o, de forma más adecuada desde el punto de vista de costes, a partir de las horas de MOD correspondientes a un nivel de actividad normal. Suponiendo que la máquina y la mano de obra directa operan de forma simultánea, se asimila la hora-máquina a la hora-hombre. De este modo, conociendo la capacidad productiva de la máquina (m² ó ml por hora) y el coste-hora de la MOD, es posible determinar el coste de Mano de Obra Directa del pedido.

Podríamos añadir grados de complejidad a este cálculo, por ejemplo, si consideramos diferentes tecnologías de impresión o si tenemos máquinas más modernas que producen a mayor velocidad que otras más antiguas. En nuestro caso consideramos dos máquinas de dos tecnologías. Cada tecnología tiene un coste hora-hombre distinto. Tecnología es asimilable en otros sectores a “línea de negocio”.

Tabla 2

3 Gastos Generales de Fabricación (GGF). Su inductor es la hora-máquina. Esto es claro, pues por cada hora que nuestra máquina esté funcionando estamos consumiendo una porción de la misma (amortización), incurriendo en un mantenimiento necesario y en un consumo eléctrico, de combustibles y otros. Lógicamente, como cada tecnología tiene consumos energéticos, así como mantenimientos y amortizaciones distintas, cada una de ellas tendrá un coste-hora de GGF específico.

Para obtener su estándar, podemos hacerlo de diversas formas:

- En base a datos históricos: , siempre que estos sean representativos de una situación de actividad normal. Este suele ser el método más sencillo y, en entornos productivos estables, el más cercano a la realidad. Consiste en desglosar los distintos conceptos de gasto a partir de información histórica depurada correspondiente a un periodo de referencia adecuado. Estos datos deben revisarse y actualizarse con una frecuencia definida, de modo que reflejen un nivel de actividad normal del sistema productivo. Finalmente, el importe resultante se divide entre el número de horas de MOD correspondientes a dicha actividad normal (asumiendo la equivalencia entre hora-hombre y hora-máquina), obteniendo así el coste-hora estándar de GGF.

- En base a datos presupuestados: opción que puede tener sentido en nuevos proyectos o en situaciones de cambio de instalaciones u otras. Al margen de las posibilidades que nos ofrecen las nuevas tecnologías hoy en día, cuando hablamos de control de gestión en pymes, habitualmente no lo recomendaría.

Tabla 3

DISEÑO DE LOS INFORMES DE COSTE, EFICIENCIA Y RENTABILIDAD. VERSIÓN PRESUPUESTADA Y REAL

Una vez realizados los cálculos para la obtención de los estándares de coste, debemos de disponer de un ERP que nos permita tener información ordenada y desglosada correctamente.

En el caso de ETIQUETADA, empresa fabricante de etiquetas y que lo hace sobre pedido, el esquema correcto para su presentación diaria es el que establecemos en las tablas presentadas a continuación.

Además, estas tablas serán utilizadas en su versión presupuestada y, posteriormente, en su versión real, donde los datos ya no vienen marcados por el estándar calculado previamente, si no por la anotación y/o verificación por el contable de gestión o persona a cargo de este cometido de los partes de producción. Como hemos comentado, el estándar de coste es una herramienta para poder presupuestar con la mayor precisión, pero es vital contar con la información real, a través de estos partes de producción.

En realidad, las siguientes tablas podrían venir unificadas, pero, por falta de espacio, se dividen en tres:

Tabla 4.1

Tabla 4.2

Tabla 4.3

Gracias a las tablas 4 disponemos prácticamente a tiempo real de la información (en unidades físicas y monetarias) de ventas, costes y rentabilidades de todos y cada uno de los pedidos. Todo ello lo podemos ver en su versión presupuestada (antes de fabricarse) y real (después de fabricarse) lo que, además, nos da la posibilidad de estudiar desviaciones.

En general, estas tablas 4 nos proporcionan información que puede ser controlada diariamente, tanto en su versión presupuestada como en la real. La idea es que cada día analicemos estos indicadores en los pedidos fabricados en el día anterior (datos reales) y los comparemos con sus valores presupuestados. Asimismo, podremos controlar los indicadores presupuestados para los pedidos que hay por fabricar en ese día.

Además, al disponer de estas tablas de control diario, también acumulamos información que nos proporcionan los siguientes análisis en la periodicidad que queramos:

- Ingresos, costes y rentabilidades por cliente

- Ingresos, costes y rentabilidades por tecnología (línea de producto, en otros sectores)

- Ingresos costes y rentabilidades por máquina

Es decir, con estas tablas tenemos un control total de los costes directos y de los indirectos imputables al proceso productivo.

Por otro lado, aprovechando esta estructura podemos obtener más información que resultará útil para explicar diversos aspectos que se traducen en la Cuenta de Pérdidas y Ganancias como pueden ser:

- Mermas en el consumo de materias primas (eficiencia en consumos)

- Pérdidas de tiempo injustificadas de los trabajadores (eficiencia en mano de obra)

- Problemas de servicio

- También puede ser empleado para establecer componentes variables en los salarios de los trabajadores

En este caso, esta información solo tendría sentido y valor si la planteamos en su versión real, pues debemos buscar un equilibrio entre información útil y el tiempo que nos lleva la obtención de dicha información:

Tabla 5

CONCLUSIONES

Como principales conclusiones destacamos las siguientes:

- Necesidad de disponer de unos estándares de coste, en el caso de producciones sobre pedido. Estos estándares deben estar bien calculados y programados, debiendo disponer de un sistema informático automatizado para su uso.

- Importancia del control de los datos reales, a través de partes de producción. Además, debemos cotejar estos partes con los datos presupuestados que manejábamos.

- Trascendencia del correcto desglose de los datos, pues esto se traduce en la correcta interpretación de la información y, en consecuencia, en la adecuada toma de decisiones. El modelo mostrado es claro y conciso. Además, esta información deberá estar correctamente programada y automatizada para que podamos desarrollar nuestro trabajo como controllers o directores económicos y financieros.

- El modelo planteado es un ejemplo de control diario, permitiéndonos resolver cualquier problema con rapidez. Sin embargo, estas tablas están diseñadas para obtener informes de ingresos, costes y rentabilidades con la periodicidad que queramos. Todo ello, clasificado por cliente, tecnología (línea de producto) y máquina. Por tanto, el control de los costes directos y GGF es total.

Finalmente, es importante recalcar que, como controllers debemos tener estructurado el trabajo. Por ello, tampoco es deseable disponer de gran cantidad de información en bruto. De hecho, en mi opinión profesional, es más útil tener tres o cuatro indicadores muy controlados que observar cuarenta distintos cada día.

Como apreciación final, señalaría también la omisión en este post de los costes de estructura y otros indirectos no imputables directamente al proceso productivo. Realmente, es más frecuente encontrar empresas con cierto control sobre los costes directos y escaso o nulo sobre los indirectos y de estructura, siendo este el “desagüe” por donde pierden gran cantidad de recursos. No obstante, he querido enfatizar en la importancia de disponer de un sistema de control diario de la producción, obviando otros costes como los comerciales o de estructura, entre otros.