INTRODUCCIÓN

Con el avance de las primeras semanas del nuevo año 2024, empezó a ser posible llevar a cabo el cierre contable del ejercicio completo 2023. En consecuencia, podemos disponer de información agregada de todo el año, que comparándola con ejercicios anteriores, nos servirá para analizar cómo ha ido este año tan cambiante.

Normalmente, las empresas que superen los límites para ser auditadas, es decir, que cumplan dos de los criterios establecidos (importe neto de la cifra de negocios > 5.700.000€, activo > 2.850.000€ y número medio de trabajadores > 50) durante dos años consecutivos, se supone que tendrán unas Cuentas Anuales con un nivel de certeza aceptable. De este modo, el ejercicio propuesto en esta publicación no supondrá para ellas ningún reto especial, pues es bastante sencillo, aunque no por ello menos útil.

En el caso de empresas más pequeñas, que no estén obligadas a cumplir con dicha normativa, vuelvo a resaltar la importancia de llevar una contabilidad que se adecúe a la realidad y a no entender la misma como un ente separado de la gestión de la empresa. De hecho, como veremos en este supuesto, puede resultar muy útil para extraer conclusiones relevantes.

Por todo ello, en esta publicación vamos a analizar cuáles han sido los recursos que efectivamente ha generado nuestra empresa. Obtendremos un flujo de efectivo similar al que ya vimos en ANALISIS DE UN PLAN DE INVERSIÓN (II): EVALUACIÓN ECONÓMICA. No obstante, en este caso partiremos de la Cuenta de Pérdidas y Ganancias (en adelante, CPyG) del ejercicio y, llegaremos al resultado a partir de datos extraídos de nuestra contabilidad, por lo que cualquier persona con conocimientos en esta materia puede calcularlo sin mayor complicación. Además, este ejercicio es mucho más intuitivo, así como más fácil de realizar e interpretar que el oficial Estado de Flujos de Efectivo, que las empresas que formulan balance, memoria y estado de cambios en el patrimonio neto en formato normal incluyen en sus Cuentas Anuales.

EJEMPLO DE CÁLCULO DEL FLUJO DE EFECTIVO A PARTIR DE LA CUENTA DE PÉRDIDAS Y GANANCIAS Y LA CONTABILIDAD

Tal y como hemos comentado en la introducción, para la realización de este supuesto partimos de la CPyG del ejercicio. En nuestro ejemplo, utilizaremos la CPyG publicada del ejercicio 2022 de una empresa dedicada al sector de elaboración de especias, a la que vamos a llamar PIMENTONADA. En cualquier caso, este estado financiero ha sido manipulado y los datos contables que procedemos a exponer son ficticios.

A fin de lograr una exposición más sencilla, dividimos el supuesto en cuatro etapas diferenciadas

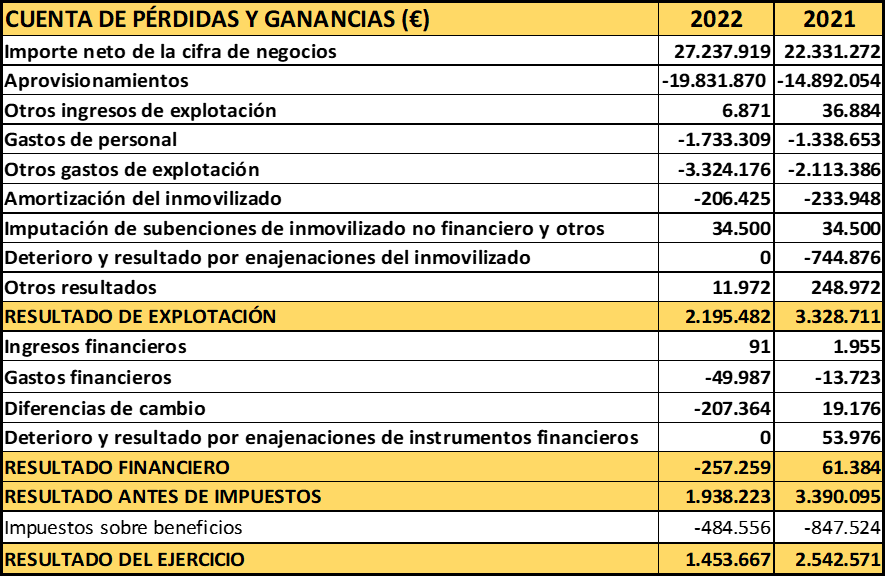

1. En primer lugar, obtenemos la Cuenta de Pérdidas y Ganancias del ejercicio a estudiar. Para llegar a ella, hoy en día prácticamente cualquier programa informático dispone de la funcionalidad para su cálculo automático. Si no fuera así, una persona con conocimientos contables puede hacerlo fácilmente en una hoja de cálculo, bien a partir de un balance de sumas y saldos, bien desde el mismo libro diario. En nuestro caso, la CPyG es la siguiente:

Tabla 1

2. Posteriormente, procedemos a su interpretación. Según indica el Plan General Contable “La Cuenta de Pérdidas y Ganancias es un documento que se utiliza para averiguar cuál es el resultado económico del ejercicio en el que se encuentra la empresa, es decir, si ha obtenido pérdidas o beneficios”.

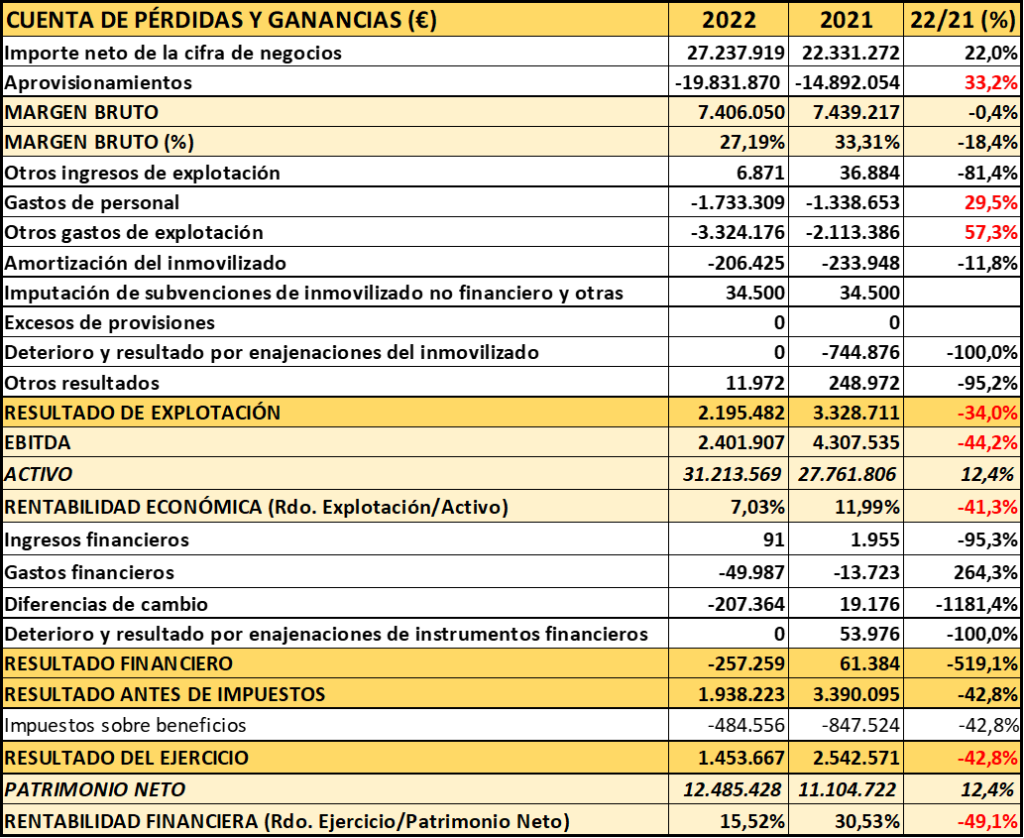

En la tabla 2 podemos ver ciertos indicadores, así como la variación interanual que se produce en los distintos conceptos de la CPyG de PIMENTONADA:

Tabla 2

Tal y como indica la tabla, los ingresos por la venta de sus productos menos los costes de venta de dichos artículos, es decir, su margen bruto, es del 27,19% y del 33,31% en 2022 y 2021, respectivamente. Asimismo, notamos que el total de su actividad generó un resultado de 1,4 y 2,5 millones de € en 2022 y 2021, respectivamente. Otra información que podemos extraer de su CPyG (junto con su activo total) es su rentabilidad económica, que presenta unos valores de 7,03% y 11,99% en 2022 y 2021, respectivamente. Además, la CPyG nos informa de más indicadores como el EBITDA o, si tenemos en cuenta el patrimonio neto, de su rentabilidad financiera.

De esta forma, podemos decir que la CPyG enfrenta los ingresos y los gastos del periodo objeto de estudio, lo cual nos proporciona información muy útil para estudiar la dinámica de nuestra empresa. Por ende, como paso previo a la realización del flujo de efectivo, siempre recomendaré la interpretación y comprensión de este estado financiero con el nivel de detalle que sea necesario.

No obstante, ni todos los ingresos implican cobros ni todos los gastos suponen pagos. Además, hay que conceptos que ni siquiera están incluidos en la CPyG y debemos tener presentes para saber cuáles han sido los recursos de efectivo generados, que es donde pretendemos llegar en este estudio.

3. En tercer lugar, partiendo de la Cuenta de Pérdidas y Ganancias que previamente hemos obtenido, procedemos a la eliminación y adición de ciertos conceptos. Los más importantes son los siguientes:

a) Amortización de inmovilizado (cuentas 680 y 681): es un gasto que no supone salida de efectivo, por tanto, lo añadiremos. Muy comúnmente se añade al Resultado de Explotación, junto con la imputación de subvenciones, así como deterioros y sus reversiones para llegar al EBITDA. Sin embargo, estamos en búsqueda de un flujo de caja, que es un concepto distinto al EBITDA. El valor de las amortizaciones se puede obtener exactamente de la CPyG o de las cuentas 680 y 681.

b) Deterioro y resultado por enajenaciones del inmovilizado (cuentas de deterioro y 671 y 771): añadiremos las cuentas de deterioro y las pérdidas procedentes del inmovilizado material, pues no suponen salida de efectivo. Por otro lado, eliminaremos los beneficios y reversiones de deterioro procedentes del inmovilizado material, ya que no se corresponden con la entrada de efectivo real derivada de la venta del inmovilizado. Al igual que la amortización de inmovilizado, su valor neto es indicado exactamente en la CPyG, aunque también se puede extraer de las cuentas contables indicadas.

c) Imputación de subvenciones de inmovilizado no financiero y otras (cuenta 746): es un ingreso en el que estamos imputando parte de un flujo de efectivo positivo percibido anteriormente (subvención para la compra de un inmovilizado), en consecuencia, lo eliminaremos. No obstante, debemos tener presente que en el momento concreto en que se produjera la percepción de la subvención para compra del inmovilizado, como flujo de entrada de efectivo, habría que añadirlo.

d) Pagos por inversiones (contrapartidas cuentas contables del grupo 2 e inversiones a corto plazo incluidas en el grupo 5): a partir de un extracto de las cuentas contables de los grupos mencionados, es decir, de las inversiones que tenemos en la empresa, observaremos los incrementos que se hayan producido en el ejercicio (movimientos en el debe de las cuentas del grupo 2 e inversiones incluidas en el grupo 5, sin saldo de apertura). Una vez tengamos claros estos aumentos, buscaremos en contabilidad sus contrapartidas y, cuando las mismas sean cuentas de efectivo (subgrupo 57 y pólizas de crédito), reduciremos nuestro resultado en ese importe, pues se corresponde con los pagos efectuados por dichas inversiones. Es importante fijarnos en que las contrapartidas sean cuentas de efectivo, ya que parte de estas inversiones han podido ser financiadas con deuda asimilada a esos activos (por ejemplo, mediante leasings), la cual no ajustaremos porque no supone ni entrada ni salida de efectivo.

e) Cobros por desinversiones (contrapartidas cuentas contables del grupo 2 e inversiones a corto plazo incluidas en el grupo 5): de la misma forma que en el anterior punto, aunque en sentido opuesto, hallaremos desinversiones que se hayan producido en el ejercicio (movimientos en el haber de las cuentas del grupo 2 e inversiones incluidas en el grupo 5). A partir de contabilidad, obtendremos sus contrapartidas y, cuando las mismas sean cuentas de efectivo, aumentaremos el importe que indiquen, ya que se referirá a los cobros percibidos por la venta de dichas inversiones.

f) Obtención de deuda financiera (cuentas de deuda grupo 1 y 5): es la percepción de deuda procedente de entidades de crédito, partes vinculadas u otro efectivo obtenido por la misma naturaleza. El reconocimiento de esa deuda estará contabilizada en el haber y su contrapartida deben ser cuentas de efectivo, cuyo importe añadiremos porque supone entrada de dinero (al recibir un préstamo). Esto último vuelve a ser relevante para evitar confundir la obtención de nueva deuda, bien con la reclasificación de una ya existente, bien con la percepción de un leasing.

g) Amortización de deuda financiera (cuentas de deuda del grupo 5): en sentido contrario al anterior punto, es el pago de la deuda a su vencimiento a entidades de crédito, partes vinculadas u otros. Si tenemos en cuenta que la deuda contabilizada en el grupo 1, previamente a su cancelación debe ser reclasificada en el grupo 5, estas obligaciones estarán registradas a su vencimiento en su totalidad en dicho grupo. Serán los movimientos en el debe de estas cuentas y su contrapartida serán cuentas de efectivo, correspondiéndose a salidas de tesorería. Reduciremos nuestro resultado en dicha cantidad.

h) Pago de dividendos (cuenta 526): en el caso de que se hayan pagado dividendos en el ejercicio, disminuiremos nuestro resultado por el importe indicado en el debe de la cuenta 526. Su contrapartida será una cuenta de efectivo y, en su caso, retenciones, las cuales también han de ser pagadas.

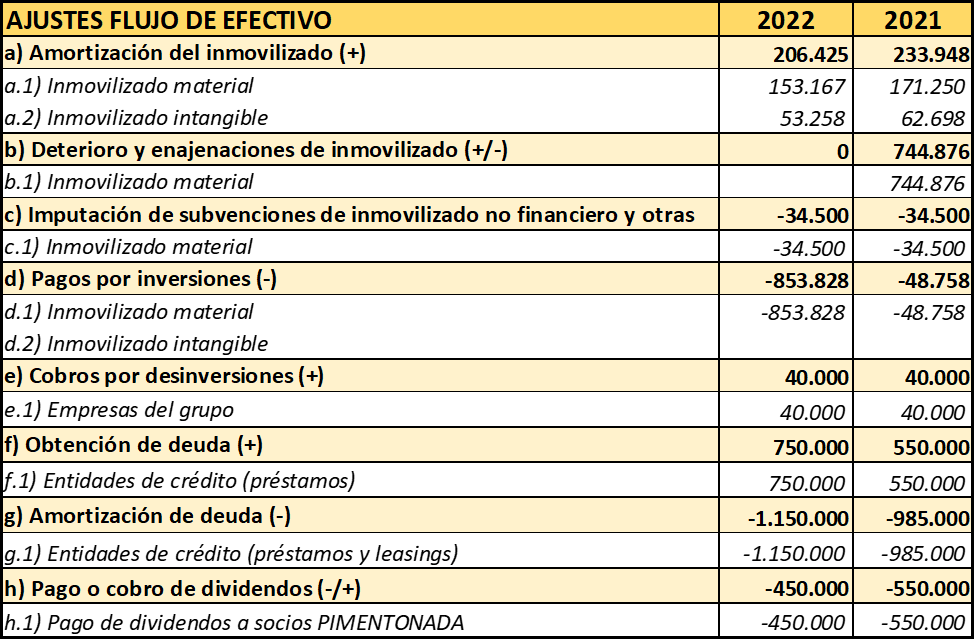

Las eliminaciones y adiciones en el caso de PIMENTONADA quedan establecidas en la tabla 3:

Tabla 3

Cabe destacar, que hemos incluido los ajustes (adiciones y eliminaciones) que, en general, nos podemos encontrar con mayor frecuencia en las empresas. Sin embargo, hay otros conceptos que podrían estar incluidos, por ejemplo, los deterioros de existencias, entre otros. Además, dentro de los epígrafes señalados, puede haber otros elementos como pagos en inversiones en empresas del grupo o en inversiones inmobiliarias o, también cobros por desinversiones en inmovilizado material, entre otros. En este ejemplo práctico no lo hemos incluido, porque se ha supuesto que en los años 2021 y 2022 no se han producido.

4. Una vez que hemos obtenido la Cuenta de Pérdidas y Ganancias, la hemos interpretado adecuadamente y hemos llevado a cabo los ajustes pertinentes, concluimos el supuesto práctico con la cuarta etapa: la presentación del flujo de efectivo.

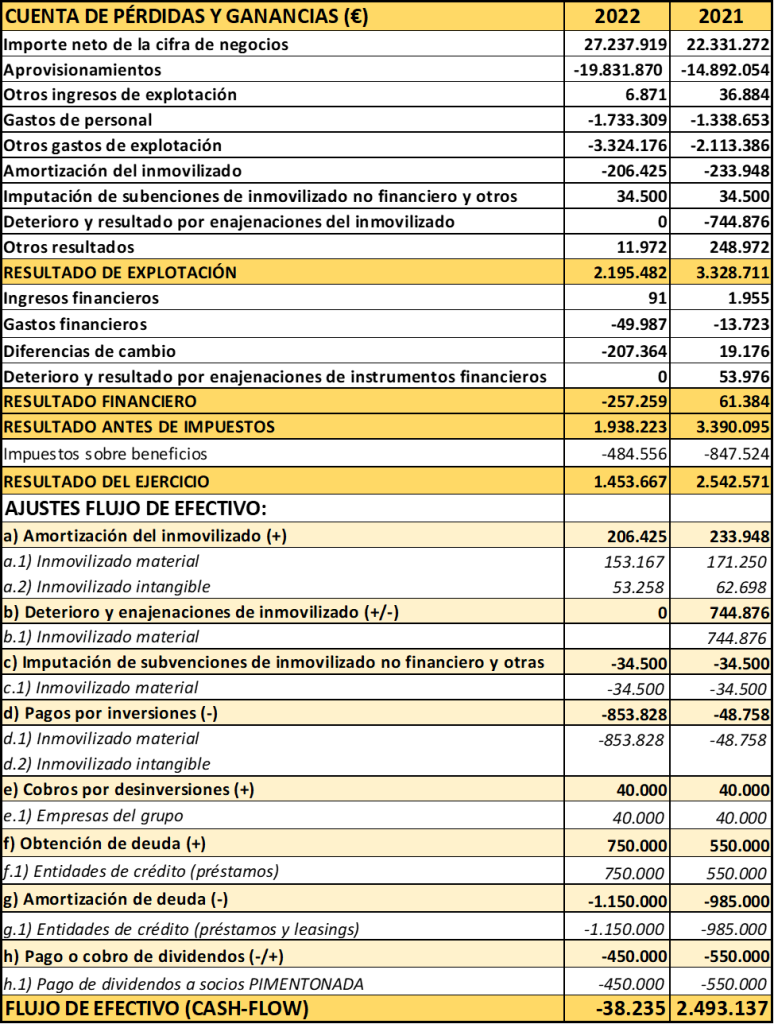

Para ello, solo tenemos que unir la CPyG expuesta anteriormente con los ajustes realizados en la tercera fase. Añadiremos al resultado del ejercicio todas las adiciones y eliminaciones.

De esta forma, el flujo de efectivo de nuestra empresa queda expresado en la tabla 4:

Tabla 4

Como podemos ver en la tabla 4, a pesar de que PIMENTONADA presenta en 2022 un resultado del ejercicio elevado, su flujo de efectivo es negativo. Esto se explica porque los elementos que minoran el resultado superan a los que lo aumentan. Las reducciones más relevantes han sido las siguientes:

a) La gran cantidad de deuda que ha tenido que amortizar durante el ejercicio 2022.

b) El elevado importe que ha pagado como consecuencia de inversiones realizadas en inmovilizado material.

c) El pago de dividendos con cargo al resultado del ejercicio anterior.

Por todo esto, deberíamos sugerir a nuestra empresa que debe estar vigilante a sus políticas de inversión y financiación, pues destacan los elevados importes pagados como inversión y los recibidos como deuda financiera, que posteriormente habrá que desembolsar a través de la respectiva amortización de capital. No sería recomendable una distribución de dividendos con cargo al resultado de 2022.

Además, si tenemos en cuenta la interpretación de la CPyG de la tabla 2, vemos como los ingresos aumentan en menor medida que los gastos, lo cual nos lleva a que a ver como nuestra actividad de explotación es menos rentable.

Por todo ello, en mi opinión y desde la perspectiva de los recursos de efectivo generados por PIMENTONADA, lo ideal sería no plantear un nuevo reparto de dividendos con cargo al ejercicio 2022. También esperaremos que el elevado desembolso en inversiones en 2022 desemboque en una mayor eficiencia futura en la explotación de la empresa que, a su vez, derive en la recuperación de los márgenes.

CONCLUSIONES

Las principales conclusiones que podemos extraer son las siguientes:

- Como hemos visto en las primeras etapas del supuesto práctico, hemos de partir de una CPyG que, además, recomendamos interpretar como previo paso a la realización del flujo de efectivo. Una vez tengamos el ejercicio completo, volveremos a utilizar dicha interpretación para obtener conclusiones desde una visión más global.

Tal es así, que vemos como la caída de márgenes que se produce, añadido a los desembolsos realizados en concepto de inversión y al mayor capital a amortizar nos lleva a tener un flujo negativo en el último año. A pesar de un beneficio neto que casi alcanza los 1,5 millones de euros.

- En este estudio, hemos planteado un flujo de efectivo anual. Sin embargo, sería muy interesante realizar este ejercicio con cada cierre mensual, dado que su elaboración no es excesivamente compleja.

En tal caso, debemos considerar que conceptos como el Impuesto de Sociedades no estarían devengados. Sin embargo, podríamos simular su importe o emplear el que se encuentre contabilizado en la cuenta 473.

- Cabe destacar, que planteamos un ejercicio simplificado en el que eliminamos el efecto de los gastos e ingresos que no supongan pago o cobro y añadimos conceptos que no suponen ingresos o gastos, pero implican entrada o salida de dinero. No atendemos al periodo de cobro y pago, suponiendo que todos los ingresos y todos los gastos se han pagado y cobrado en el ejercicio.

- Como ya hemos comentado en la introducción, este flujo de efectivo tiene un propósito similar al Estado de Flujos de Efectivo que las grandes empresas publican en sus Cuentas Anuales.

El Plan General Contable define el Estado de Flujos de Efectivo como “un estado que trata de demostrar los orígenes (entradas de efectivo y equivalentes de efectivo) así como sus aplicaciones (salidas o pagos de efectivo)”. Además, el PGC clasifica los flujos de efectivo en función de la naturaleza de estos, distinguiendo entre flujos de actividades de explotación, inversión y financiación. Dentro de esta clasificación, a su vez, se produce una división en conceptos. Todo ello puede resultar complejo, no solo para una persona que no esté habituada a la realización de este documento, sino también lo puede ser para el directivo que ha de utilizarlo en la toma de decisiones.

En definitiva, el propósito de este ejercicio es crear un documento más sencillo e intuitivo en su realización, pero sobre todo más comprensible e interpretable por el directivo que debe tomar las decisiones, que en muchos casos no dispone de conocimientos contables avanzados y al que presentarle un Estado de Flujos de Efectivo oficial le podría conducir a una pérdida de tiempo.