INTRODUCCIÓN

En muchas situaciones, aunque no sea una solución en sí misma, puede resultar de gran ayuda establecer medidas que evalúen el desempeño de algunos indicadores de nuestra empresa. Es decir, fijar unos parámetros de eficiencia, en este caso sobre los aprovisionamientos o consumos de las ventas.

Gracias a estos estándares, entenderemos mejor nuestro negocio y podremos explicar la evolución de los resultados desde una perspectiva más general. Además, nos proporcionará un hilo conductor que seguir en la búsqueda del detalle que explique las posibles desviaciones que concurran.

Asimismo, es objetivo de este estudio destacar que la instauración de medidas de eficiencia sobre los aprovisionamientos adquiere mayor relevancia en las empresas que cuentan con un porfolio de productos fabricados muy amplio. Y es que, en este tipo de empresas, nos podemos encontrar con dificultades a la hora de realizar correctamente un análisis de costes, sobre todo en los casos en los que la contabilidad financiera y analítica son tratadas como entes independientes.

No obstante, cuando pensamos en este tipo de compañías debemos tener en cuenta que, en muchos casos, aunque exista una gran cantidad de referencias fabricadas, en realidad, las materias primas empleadas para su elaboración pueden resultar bastante similares, o incluso llegar a ser la misma, pero en distinta forma. Del mismo modo, ocurrirá igual con el producto terminado. Es en estos casos cuando este estudio adquiere su mayor sentido, aunque su contenido puede ser utilizado en cualquier situación.

De hecho, si nos encontramos con una empresa que presente esta realidad (muchas referencias fabricadas pero cuyas materias primas son similares), llegará un punto en el que no sea tan importante incrementar o reducir el ya de por sí amplio porfolio, siempre y cuando realicemos este análisis correctamente.

EJEMPLO DE CONTROL DE EFICIENCIA DE CONSUMOS EN EMPRESAS CON AMPLIO PORFOLIO

Para ilustrar esto podemos fijarnos en el ejemplo utilizado en IMPUTACIÓN DEL COSTE DE PERSONAL AL PRODUCTO, en el que la empresa ENVASADA, dedicada a la fabricación de envases metálicos de hojalata elaboraba sobre pedido distintas referencias.

Si bien es cierto que en ese supuesto práctico ENVASADA solo fabricaba 3 tipos de envases, ahora vamos a suponer que elabora 50 diferentes, y que lo hace en función de los pedidos que le hacen los distintos clientes. En cualquier caso, perfectamente podría tratarse de una empresa que fabrique 1.000 referencias distintas, pues mientras la materia prima empleada sea similar y los productos terminados parecidos, no alterará nuestro análisis.

De esta forma y como bien indica el título, buscamos establecer medidas de eficiencia para los consumos, es decir, pretendemos determinar en qué medida los aprovisionamientos (en unidades físicas y monetarias) realizados durante el periodo de tiempo que establezcamos son empleados para obtener un mayor o menor volumen de ventas (en unidades físicas y monetarias).

Para ello, debemos relacionar estos dos indicadores económicos (ventas y aprovisionamientos) con dos variables físicas, una para las ventas y otra para los consumos o aprovisionamientos.

Es en este punto donde debemos pensar, por un lado, en cuál es la principal materia prima que consume nuestro proceso productivo y, por otro, en nuestro producto terminado. En el caso de ENVASADA, tenemos como principal materia prima la hojalata sin transformar, la cual ligaremos con la cifra de aprovisionamientos y como principal producto terminado la hojalata transformada en forma de bote, que relacionaremos con las ventas. Ambas variables físicas son medibles en metros cuadrados, y la diferencia entre la hojalata sin transformar y transformada constituye la merma de nuestro proceso productivo.

Por tanto, relacionaremos por separado las dos variables físicas entre sí (hojalata sin transformar y transformada, en el caso de ENVASADA) y los dos indicadores económicos entre ellos mismos (aprovisionamientos y ventas).

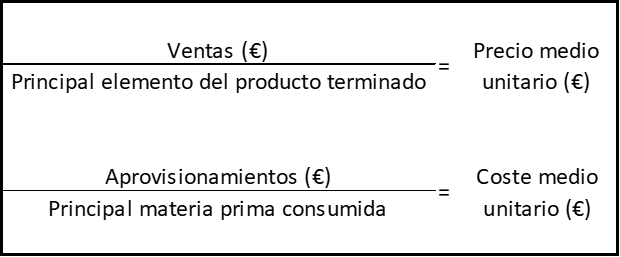

además, si establecemos una relación, por una parte, de aprovisionamientos y principal materia prima consumida y, por otra, de ventas y principal componente del producto terminado podemos obtener, por cocientes entre los respectivos elementos, el precio medio unitario y el coste medio unitario. Lo dejamos ilustrado en la tabla 1:

Tabla 1

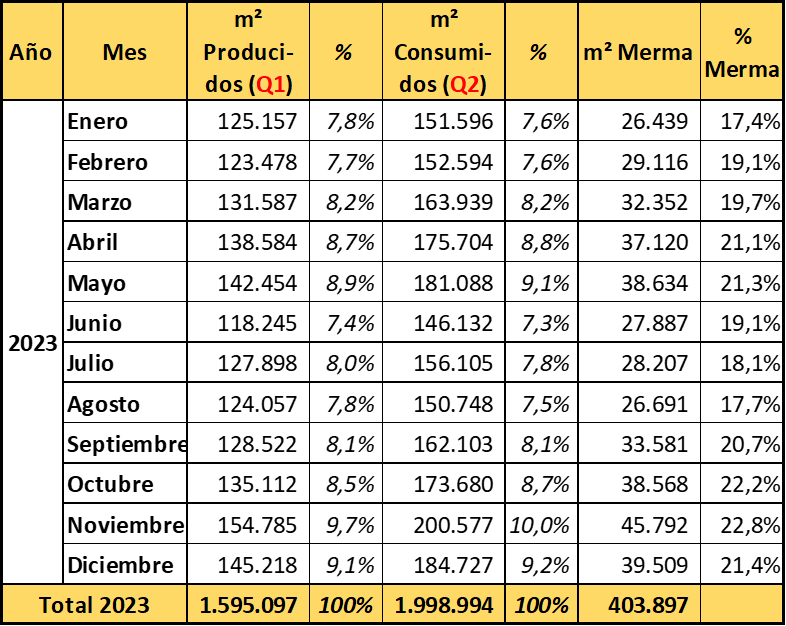

1. Una vez explicada la metodología a seguir, procedemos a su construcción en tres pasos, suponiendo que los datos que empleamos son del año 2023. En primer lugar, detallamos cual ha sido la cantidad consumida de metros cuadrados de hojalata sin transformar, la cantidad producida de metros cuadrados de hojalata transformada y convertida en bote y, por diferencias, las mermas que han surgido en cada mes, cuya proporción sobre los consumos determina la eficiencia técnica de nuestro proceso. Además, nos resultará ilustrativo establecer el peso que los consumos y la producción de cada mes ha representado en el total anual.

Tabla 2

La tabla 2 nos muestra que, efectivamente, ha habido meses en los que nuestro proceso productivo ha sido más eficiente que en otros. Como hemos comentado, esto es medible por el porcentaje de merma obtenido, es decir, la cantidad de recursos desperdiciados sobre el total de aquellos que hemos consumido para obtener una determinada cantidad de material vendible. Por tanto, aquí estamos midiendo la eficiencia técnica de nuestro proceso en los distintos meses del año 2023.

En este caso vemos meses, como son enero o agosto, en los que el porcentaje de merma no ha sido elevado si lo comparamos con otros, como octubre o noviembre, cuando supera el 22%.

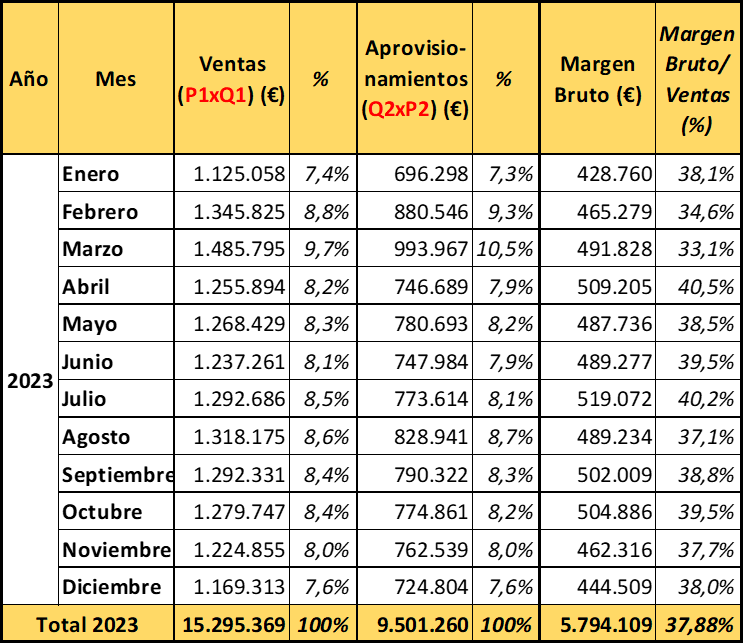

2. Posteriormente, especificamos las ventas y los aprovisionamientos en unidades monetarias, señalando también el peso que ha representado cada mes en el total del año. Por diferencia entre ventas y aprovisionamientos obtenemos el margen bruto, que lo expresamos tanto en unidades monetarias y como en porcentaje sobre las ventas. Esto último indica la rentabilidad directa de las ventas, que también es una forma de medir la eficiencia económica, que entre otros aspectos es consecuencia de la eficiencia técnica.

Tabla 3

Tal y como podemos apreciar en la tabla 3, los meses con una mayor rentabilidad son los meses de abril y julio, superando el margen bruto sobre ventas en ambos casos el 40%.

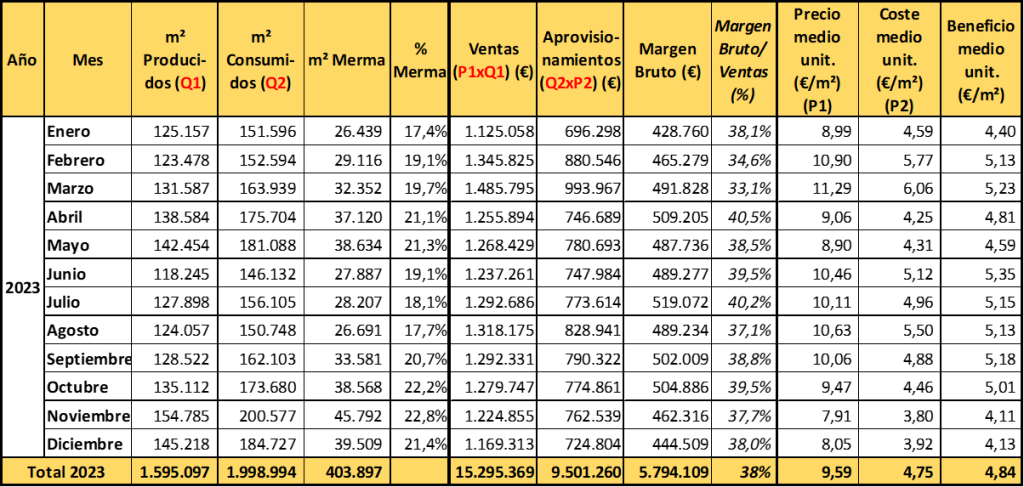

3. Finalmente, ponemos en relación, de una parte, la cifra de consumos o aprovisionamientos con los metros cuadrados introducidos en máquina y, de otra, el importe de las ventas con los metros cuadrados de hojalata producida y transformada en bote. De esta forma, obtendremos el precio medio unitario, el coste medio unitario y, por diferencias, el beneficio medio unitario, siendo este nuestro indicador que combina la eficiencia técnica y económica.

Tabla 4

Una vez que combinamos la eficiencia técnica con la rentabilidad directa de las ventas, tenemos una medida que utilizamos como indicador de eficiencia económica, a la que podemos nombrar para no confundirla con el margen bruto como eficiencia económica combinada. En el caso de ENVASADA, vemos como los meses en los que logramos mayor eficiencia económica combinada son junio, febrero y septiembre.

CONCLUSIONES

Las principales conclusiones, así como consideraciones que podemos añadir al estudio son las siguientes:

- La base de este estudio es el principio de generalidad. Realmente, en este supuesto analizamos la eficiencia en los consumos considerando solamente la principal materia prima de nuestro proceso. Para considerar este análisis válido debemos asegurarnos de que esta materia prima “principal” constituye un porcentaje elevado del total de los aprovisionamientos. En mi opinión, empieza a ser aceptable si su proporción sobre el total de consumos se sitúa por encima del 65%. En cualquier caso, este estudio tiene como propósito ayudarnos a entender bien nuestro negocio y, sobre todo, a proporcionarnos un hilo por el que conducirnos a posibles desviaciones y sus soluciones que, probablemente, requieran estudios más pormenorizados.

- Aunque este supuesto práctico trate de una empresa de envases metálicos, la metodología es útil para muchos tipos de negocio. Por ejemplo, en el caso de una empresa de golosinas, los indicadores pueden ser kilos de azúcar como materia prima y kilos de golosina como producto final. Lo importante es reconocer la principal materia prima y el producto terminado, con sus respectivas unidades de medida físicas.

- Aunque hayamos considerado como unidad a empresas con amplio porfolio pero que emplean la misma materia prima y que fabrican productos similares, también podemos establecer estas medidas en empresas que elaboran productos que no tienen elementos en común. Para ello, es de vital importancia tener separado en contabilidad las ventas, compras y variación de existencias de cada línea de negocio. Una vez tengamos esta segregación por línea de negocio, realizamos el proceso de manera independiente para cada una de ellas. Es decir, realizaremos el mismo análisis siguiendo un esquema en forma de árbol, en el que tengamos una rama por cada línea de negocio diferente. Podríamos suponer que ENVASADA también fabricara envases de vidrio. Además de lo ya realizado, tendríamos que encontrar la principal materia prima necesaria para su fabricación y sus unidades físicas de medida.

- En lo que se refiere a la eficiencia técnica (tabla 2), vemos como los meses donde hemos sido más eficientes desde este punto de vista han sido, por orden positivo, enero, agosto y julio. Por otro lado, los menos eficientes fueron, por orden negativo, noviembre, octubre y diciembre. Esto puede deberse a múltiples aspectos que debemos investigar, tales como averías en máquina, mayor tiempo de trabajo en horario nocturno, tipo de formato fabricado con mayor o menor rendimiento, experiencia del personal encargado de las máquinas, etc.

- Respecto a la eficiencia económica (tabla 3), podemos decir que los meses en los que hemos sido más rentables y, por consiguiente, más eficientes desde el punto de vista económico, han sido abril, julio y junio. En el caso opuesto, los meses con menor margen fueron marzo, febrero y agosto. Destacamos en este punto la no coincidencia de las conclusiones extraídas del análisis de la eficiencia técnica con el de la eficiencia económica. Y es que, aunque existan referencias que se fabriquen con un alto nivel de desempeño, esto no implica una mayor rentabilidad, pues en el estudio de la eficiencia técnica estamos omitiendo las variables económicas.

- Es en relación con esto último cuando la combinación de las dos medidas (tabla 4) adquiere mayor importancia, pues nos revelará el porqué de obtener unos mejores resultados un determinado mes. Y es que, a veces un mal desempeño estará compensado con unas compras baratas o con unas ventas a un precio elevado. Es decir, un resultado se puede explicar por las variables económicas, por el desempeño en fábrica o por una combinación de ambos elementos. Este análisis combinado deberá hacerse mes a mes, buscando una explicación a cada caso concreto. Por ejemplo, el mes con menor merma y, en consecuencia, mayor eficiencia técnica es enero. Sin embargo, vemos como ese mes, aunque no tiene mal resultado, no es el mejor desde el punto de vista económico (38,1%). Esto, sin duda se debe a que su precio medio no ha sido excesivamente elevado (8,99 €/m2). No obstante, si esta eficiencia técnica hubiera sido peor, su coste unitario habría incrementado y, como resultado, su beneficio unitario habría disminuido y su rentabilidad caído.

- Por tanto, gracias a este análisis del precio, coste y beneficio unitario, somos capaces de explicar de manera más nítida el motivo por el cual el mejor desempeño (eficiencia técnica) no deriva en la mejor rentabilidad (eficiencia económica).

En definitiva, este estudio pretende mostrar que pueden ser distintas las razones que expliquen una determinada rentabilidad económica. En particular, pueden ser: la eficiencia técnica (que influye en el coste, no confundir con el precio de compra), el precio de compra y el precio de venta. Una vez que sabemos cual es el motivo de un resultado concreto, podemos aproximarnos con una mayor precisión al origen y a la posterior mejora y/o solución de unas circunstancias concretas.