INTRODUCCIÓN

Tras el estudio de las variables independientes realizado en el anterior capítulo ANÁLISIS DE UN PLAN DE INVERSIÓN (I): ESTUDIO DE LAS VARIABLES INDEPENDIENTES, llegamos a la evaluación económica del proyecto.

Esta se va a dividir en los siguientes epígrafes:

- Estudio de las inversiones realizadas y sus flujos de caja

- Indagación en la actividad operativa y sus flujos de caja

- Medición de la rentabilidad, liquidez y riesgo económico del proyecto

A través de los mismos evaluaremos la viabilidad económica del proyecto en un periodo de 8 años.

Como explicábamos anteriormente, el proyecto trata de una finca de cítricos, concretamente de limoneros y mandarinos.

ESTUDIO DE LAS INVERSIONES REALIZADAS Y SUS FLUJOS DE CAJA

En la comprensión de las inversiones realizadas conviene establecer separadamente el efecto de las inversiones estructurales y las inversiones operativas en el periodo establecido.

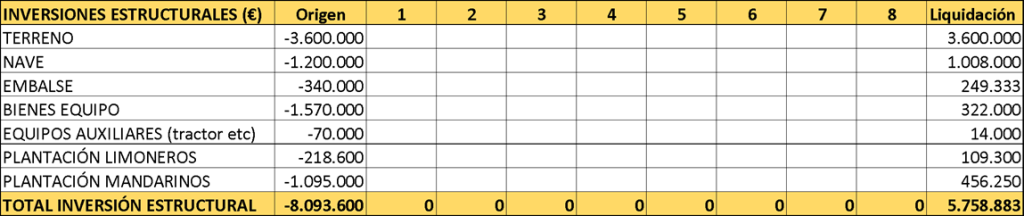

La tabla 9 nos indica las inversiones estructurales y los flujos de caja que generan en el espacio temporal del proyecto:

Tabla 9

Tal y como podemos observar, queda reflejado que las inversiones estructurales tienen dos flujos: uno de salida, que se produce en el momento inicial como consecuencia del desembolso requerido en su adquisición y otro de entrada en el momento final, que es cuando se produce la liquidación de los activos.

Como hemos explicado en el primer capítulo, la liquidación de los activos se produce por el valor neto contable de los mismos, con la excepción del terreno, que lo hace por su precio de coste. Es decir, sin tener en cuenta la superficie adquirida, el valor de liquidación de los activos es su valor de adquisición minorado por el importe de la depreciación generada (amortización) en el periodo proyectado. Además, siguiendo el criterio de prudencia no se plantea revalorización alguna en el caso del terreno.

Por otro lado, la tabla 10 muestra las inversiones operativas en el periodo:

Tabla 10

Las inversiones operativas no son más que el resultado que tiene en el balance de situación de la empresa la actividad corriente de la misma. Según se aprecia, lo que denominamos activo operativo bruto es minorado por el crédito concedido por parte de proveedores dando lugar al activo operativo neto.

Este concepto de activo operativo neto es asimilable al de fondo de maniobra, aunque en este caso nos ceñimos a las variables que únicamente intervienen en la actividad comercial de la compañía. Por tanto, lo que financiamos operativamente (existencias y crédito a clientes) menos lo que nos financian desde la misma óptica (crédito de proveedores) da lugar al activo operativo neto. El incremento interanual del mismo son las inversiones operativas y es el flujo de salida que cada año debemos afrontar.

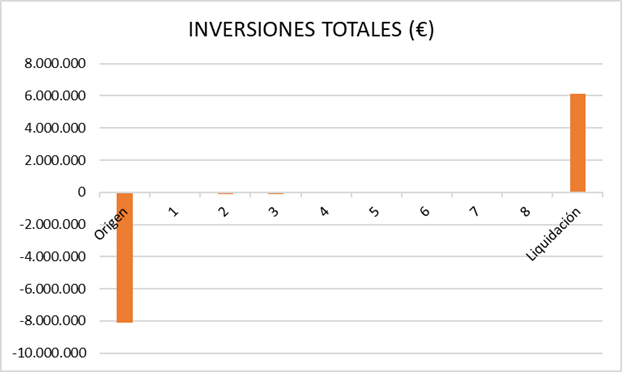

Después de esta exposición sobre inversiones estructurales e inversiones operativas, podemos obtener las inversiones totales. Estas son el flujo de caja necesario para poder desempeñar la actividad de la empresa.

También llegamos las necesidades operativas de fondos y las necesidades operativas de fondos medias, que serán las necesidades operativas que cada año hemos de financiar y empleadas para determinación de los gastos financieros del proyecto.

Todo ello queda expuesto en la tabla 11:

Tabla 11

Más visualmente se puede ver en el gráfico 1:

Gráfico 1

Apreciamos como los dos principales flujos son los determinados por las inversiones estructurales, produciéndose el de salida en el inicio y el de entrada al final con la liquidación de los activos. Los flujos de salida producidos por las inversiones operativas apenas son significativos.

EXAMEN DE LA ACTIVIDAD OPERATIVA Y SUS FLUJOS DE CAJA

La actividad operativa de la empresa es, en definitiva, el principal determinante que permite la viabilidad de cualquier proyecto de inversión.

Por ello, simulamos una cuenta de explotación que vamos a desglosar escalonadamente en los 8 años proyectados. Esto lo hacemos basándonos en las variables independientes expuestas en el primer capítulo de esta serie y lo llevamos a cabo para la totalidad del periodo proyectado.

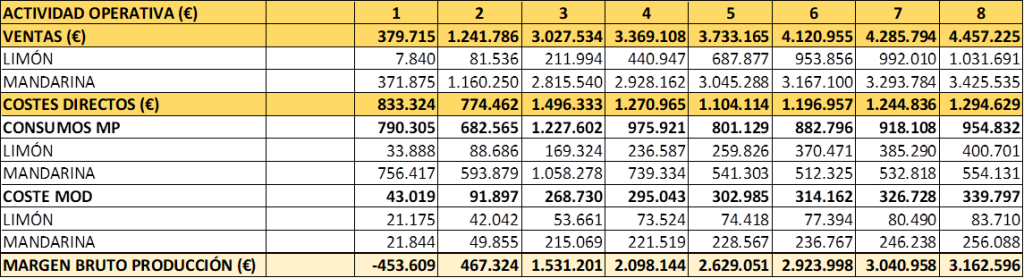

De esta forma, la primera parte de dicha cuenta de explotación es la que dará lugar al margen bruto de producción, que es la minoración de las ventas en el importe de sus costes directos:

Tabla 12

La tabla 12 indica que ya en el segundo año el margen bruto obtenido es positivo, aumentando progresivamente hasta alcanzar su mayor nivel en el último año. En realidad, es a partir del sexto año cuando la producción posible alcanza su valor más alto, sin embargo, el efecto acumulativo de la tasa inflación (4%) opera en mayor medida sobre los precios unitarios que sobre los costes unitarios, pues los precios tienen valores más altos.

En la práctica esto quiere decir que el margen nominal aumenta, pero no así el real. De hecho, la variación entre el margen bruto de producción que se produce entre los años 6 y 7 o entre los años 7 y 8 es del 4%, siendo esta la tasa de inflación. Por tanto, su variación real en esos años es de 0€.

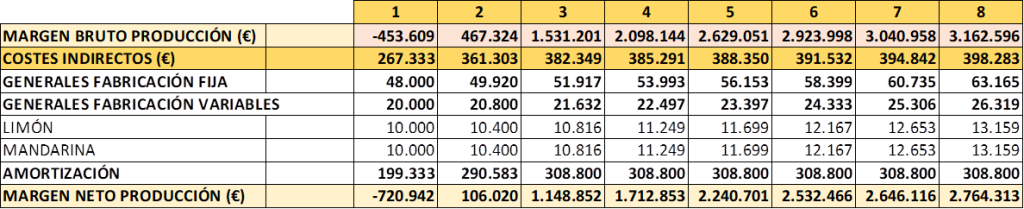

A continuación, partiendo del margen bruto de producción llegamos al margen neto de producción, después de restar al primero los costes indirectos:

Tabla 13

Estos costes indirectos, como se explicó en el anterior capítulo se dividen en los gastos generales de fabricación fija (coste del encargado) solo actualizadas por la tasa de inflación y en los gastos generales de fabricación variables (agua y luz corriente), que son el resultado de multiplicar un coste unitario por las unidades producidas. Finalmente, si a este margen neto le restamos los costes de estructura (costes de administrativo y de gerente), obtendremos el beneficio antes de intereses e impuestos. Si a este último le disminuimos los gastos financieros de corto plazo (multiplicación del tipo de interés de corto plazo (8%) por las necesidades operativas de fondos medias) alcanzamos el beneficio antes de intereses. Por último, tras minorar el mismo por el importe del impuesto de sociedades, llegamos al beneficio neto del proyecto de inversión en todo el periodo proyectado.

Tal y como observamos en la tabla 14, el proyecto comienza a tener beneficio a partir del tercer año, llegando a su punto más alto en el último año, aunque también teniendo en cuenta el efecto de la inflación.

Tabla 14

Tras esta exposición de la actividad operativa de la empresa, procedemos a evaluar el proyecto desde el punto de vista económico. Para ello, antes obtendremos los fondos generados del mismo. Estos son el resultado de añadirle al beneficio neto el importe de la amortización y constituyen el flujo de caja que resulta de la actividad operativa de la empresa.

Este concepto de fondos generados es distinto a lo que conocemos como Ebitda, ya que en este caso sí tenemos en cuenta los gastos financieros y el impuesto, pues son salidas de dinero que debemos prever.

El resultado es el siguiente:

Tabla 15

EVALUACIÓN DE LA RENTABILIDAD, LIQUIDEZ Y RIESGO ECONÓMICO DEL PROYECTO

En los anteriores epígrafes hemos expuesto cuales han sido los flujos de caja generados por el proyecto. A modo resumen destacamos los siguientes:

- Flujo de caja generado por las inversiones (tabla 11): es el flujo de salida que se produce en el momento inicial, con la adquisición de las inversiones estructurales y el flujo de entrada que concurre en el momento final con la liquidación de dichas inversiones. También son los flujos de salida desencadenados por las inversiones operativas a lo largo del periodo.

- Flujo de caja generado por la actividad operativa (tabla 15): el desempeño de la actividad empresarial de esta unidad económica da lugar a unos fondos generados que, en función del éxito conseguido, pueden ser de entrada o de salida.

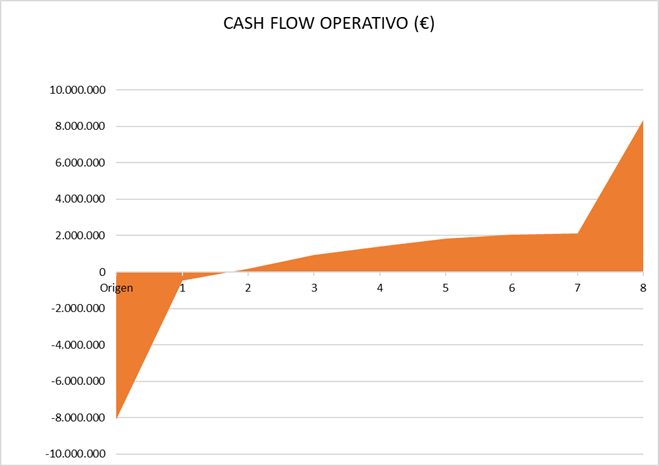

Pues bien, la suma de estos dos flujos de caja da lugar a lo que conocemos como flujo de caja operativo o “cash-flow operativo” y es sobre lo que vamos a trabajar para conocer la rentabilidad, liquidez y riesgo económico del proyecto.

Tabla 16

El resultado es el siguiente:

Cabe señalar que el importe correspondiente a la liquidación de los activos pasa a incrementar el valor del último periodo, pues es cuando se ejecutarían los mismos. Además, el excedente bruto (suma de todo el “cash-flow operativo”) es de 2.143.992€ sin tener en cuenta la liquidación de los activos y de 8.268.830€ teniéndolos presentes. La dimensión económica (flujos negativos) es de 8.548.623€.

La representación gráfica que tendría es la siguiente:

Gráfico 2

Como podemos observar es un poco antes de la conclusión del segundo año cuando esta empresa empieza a generar flujos positivos.

A partir de este momento pasamos a medir los parámetros de rentabilidad, liquidez y riesgo:

RENTABILIDAD

La rentabilidad del proyecto la medimos a través de dos métodos diferentes, bien a través de la Tasa Interna de Rentabilidad (TIR), bien mediante el Valor Actual Neto (VAN):

En primer lugar, lo haremos a través de la TIR.

Para ello, debemos conocer cuál es tasa de financiamiento del proyecto, que es la ponderación entre la rentabilidad exigida por los accionistas de la empresa y la reclamada por los acreedores financieros, en función de la proporción financiada por cada uno.

En nuestro caso establecemos un proyecto financiado en un 40% por recursos propios, con una rentabilidad exigida del 12% y en un 60% con recursos ajenos, con una rentabilidad exigida por los acreedores financieros del 5,3%. Por tanto, la media ponderada resulta del 8% (redondeada por exceso).

También debemos tener presente una tasa de reinversión a la que en principio vamos a someter los flujos de caja positivos del proyecto, estableciéndola en un 0,5%.

En definitiva, si actualizamos el “cash-flow operativo” en su tasa de financiamiento, teniendo en cuenta la capitalización que produce su tasa de reinversión realista en los flujos positivos, obtenemos que la tasa de rentabilidad del proyecto es del 8,97%. Esta es mayor que su coste de financiación (8%), además su distancia de seguridad es del 0,97%. Por tanto, siguiendo el criterio de la TIR, podemos decir que el proyecto es rentable, aunque no con excesivo margen.

En segundo lugar, mediremos la rentabilidad mediante el VAN.

Con este fin, trabajamos el “cash-flow operativo”, actualizando los flujos negativos al origen según la tasa de financiación del proyecto (8%) y capitalizando los flujos positivos al momento final según su tasa de reinversión (0,5%). Este “cash-flow operativo corregido” es actualizado de nuevo al momento inicial, presentando un valor actual neto de 632.932,47 €. Este valor es mayor que 0€ y, por consiguiente, el proyecto rentable, aunque muy ajustadamente.

LIQUIDEZ

Cuando hablamos de medir la liquidez del proyecto nos referimos al momento exacto en el que los flujos positivos generados habrán compensado completamente los flujos negativos. De esta forma, emplearemos el método del “Payback”. A estos efectos, volvemos a trabajar sobre el “cash-flow operativo” actualizando los flujos negativos según la tasa de financiación del proyecto (8%) y los positivos según su tasa de reinversión (0,5%). Una vez hecho esta operación matemática, debemos realizar la suma acumulativa de cada flujo anual para los 8 años proyectados.

El resultado es el siguiente:

Tabla 17

Como podemos apreciar recuperamos la inversión entre el séptimo y octavo año, hallando su momento exacto con una simple regla de tres.

Por esto, podemos decir que este proyecto bajo estos determinantes es líquido en un periodo de 7 años y 12 días, siendo su distancia de seguridad de 353 días. Dicho periodo es inferior al proyectado (8 años) y, en consecuencia, concluimos que el proyecto es líquido, aunque el periodo de tiempo necesario para que lo sea es muy elevado.

RIESGO ECONÓMICO

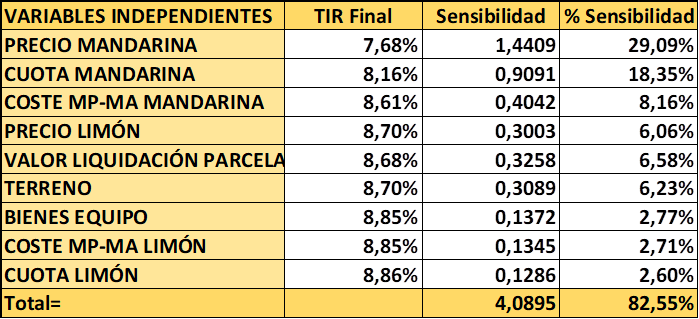

El riesgo económico de esta empresa lo mediremos a través de la sensibilidad de las variables independientes del mismo. Para la evaluación de dicha sensibilidad fijamos una TIR inicial o techo y una TIR final o suelo.

Posteriormente, precisamos un índice de tolerancia, que aplicaremos a cada una de las variables independientes y nos mostrará que efecto tiene esta variación sobre la rentabilidad del proyecto (TIR final o suelo). Este índice de tolerancia será del 10%.

Por ejemplo, medimos que efecto tendrá en la rentabilidad una disminución del 10% en los kg vendidos de limones o un aumento del 10% en el precio de las construcciones.

Además, implantamos una ratio de sensibilidad, cuyo valor determinará el riesgo de cada variable independiente. La suma total de esta ratio para el proyecto es de 4,9542, siendo las variables más importantes las siguientes:

Tabla 18

La tabla 18 refleja que las variables más sensibles del proyecto son las relacionadas con la actividad operativa referida a la mandarina. El motivo es el gran número de kg que este cultivo es capaz de producir y, por tanto, el peso que representa en la estructura económica del proyecto. De hecho, si considerásemos una disminución del 10% del precio de la misma, vemos como el proyecto tendría una rentabilidad por debajo del 8% y, en consecuencia, no seguiría siendo rentable.

No obstante, a esto hay que añadir que, según la información tratada, el precio de partida para este cultivo es inferior al real en un porcentaje elevado, haciendo esto siguiendo el criterio de prudencia.

Otro aspecto a tener presente de este análisis del riesgo económico, es que contrariamente a lo que puede pensarse en un principio, las variables más importantes suelen ser las que determinan la actividad operativa, por encima de las inversiones estructurales. En definitiva, vemos como el proyecto planteado cumple los criterios de rentabilidad, y liquidez de manera muy ajustada y, además presenta unos niveles de riesgo asumibles que lo comprometen en algún caso. En general, se puede concluir que es viable económicamente, sin embargo, debemos asegurarnos de que las previsiones han caído en exceso bajo en criterio de prudencia, haciendo hincapié en el precio de la mandarina. Puedes ver el último capítulo aquí: ANÁLISIS DE UN PLAN DE INVERSIÓN (III): EVALUACIÓN FINANCIERA, Y CONCLUSIONES