INTRODUCCIÓN

Uno de los aspectos más críticos en control de costes es el tratamiento que le damos a los costes fijos de fabricación que, por regla general, están incluidos dentro de los costes indirectos de fabricación, también llamados Gastos Generales de Fabricación (en adelante, GGF).

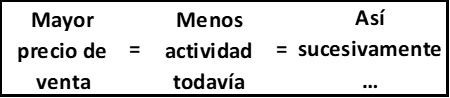

En el desempeño de la actividad productiva es probable que se produzcan variaciones significativas en el volumen de dicha actividad en los distintos periodos. Esto es un problema especialmente relevante en la fijación de precios, ya que, mientras que nuestra actividad puede reducirse, nuestros costes fijos seguirán constantes en la misma escala. Por tanto, a menor actividad el coste unitario aumentaría al repartirse los costes fijos entre menos unidades. De esta forma, de no corregirse entraríamos en un círculo que nos llevaría al desastre económico:

Del mismo modo, también puede darse el caso opuesto y que nuestra actividad aumente más de lo normal en algún periodo concreto.

Este fenómeno es lo que se conoce como inconsistencia del coste unitario; sin embargo, podemos ponerle remedio gracias al enfoque de la imputación racional. Este método permite diferenciar entre la parte de los costes fijos de fabricación que resultan imputables a la producción y aquella que, en función del nivel de actividad, pasen a considerarse costes del periodo no imputables al producto. Estos últimos son los llamados costes de subactividad.

Como menciono antes, normalmente los costes fijos de fabricación suelen encontrarse en los GGF, lo que hace que el problema de la subactividad se manifieste a través de la imputación de estos GGF al objeto de coste (producto, centro de coste, departamento, etc).

Por ello, es fundamental que los GGF estén adecuadamente asignados al objeto. Para esto, la clave estará en la elección del inductor de coste adecuado, es decir, aquel que refleje una mayor causa-efecto entre el consumo de determinados recursos y la obtención del producto o servicio. Estos inductores, normalmente suelen ser la mano de obra directa (horas-hombre), horas-máquina o unidades producidas, entre otros.

EJEMPLO DE CÁLCULO DEL PRECIO DE UN PRODUCTO Y CUENTA DE RESULTADOS USANDO EL MÉTODO DE IMPUTACIÓN RACIONAL

Para ilustrar este enfoque, vamos a realizar un supuesto práctico en el que tomamos como referencia los ejercicios realizados en CÁLCULO DEL COSTE DE PRODUCTO Y SU RENTABILIDAD. MODELO FULL COST INDUSTRIAL Y SU USO EN LA TOMA DE DECISIONES y en TOMA DE DECISIONES BASADAS EN COSTES. DIRECT COST VS FULL COST INDUSTRIAL. La información ha sido adaptada con el objetivo de visualizar el efecto que la imputación racional tiene tanto en la fijación de precios como en la cuenta de resultados analítica.

En el análisis, tratamos en caso de CARTONADA, empresa dedicada a la transformación de cartón virgen en envases terminados. El supuesto se basa en los siguientes aspectos:

- Fabricación de un único envase (Envase pequeño)

- Dos periodos de referencia: los meses de enero y febrero

- Se asume que los costes directos se comportan como variables y que los indirectos de fabricación (GGF) como fijos.

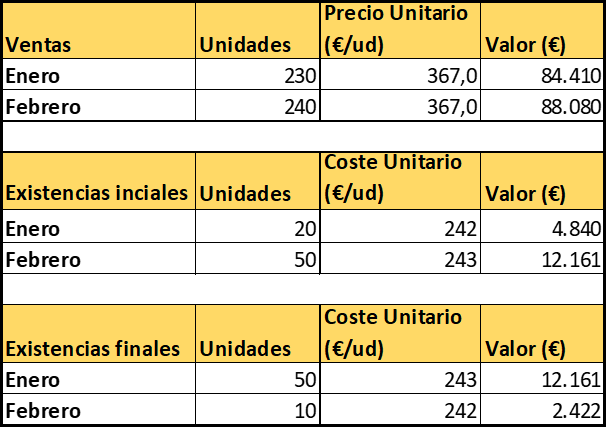

A continuación, indicamos los valores de ventas, existencias iniciales y existencias finales, tanto en sus dimensiones técnicas como económicas:

Tabla 1

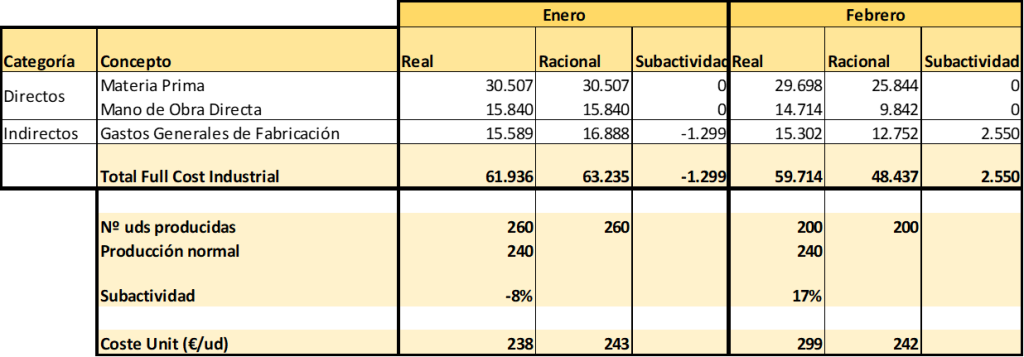

Posteriormente, enunciamos los costes de producción del periodo, donde mostramos los costes reales y aquellos obtenidos siguiendo el modelo de imputación racional:

Tabla 2

Del uso de este modelo de imputación racional obtenemos unos costes de subactividad, tal y como se recoge en la tabla 2. De acuerdo con lo expuesto en la introducción, estos costes no son imputables al producto, sino que se consideran un gasto extraordinario del periodo y se registran directamente en la cuenta de resultados.

En el caso del mes de enero, este importe corresponde, en realidad, a un efecto positivo derivado de la sobreactividad. En este caso, al igual que ocurre con la subactividad, se registra como un ingreso extraordinario directamente a la cuenta de resultados. Este efecto puede interpretarse como una mayor absorción de costes fijos, consecuencia de una actividad superior a la normal.

El objetivo de este modelo es reflejar un coste unitario normalizado y representativo, que no se vea distorsionado por variaciones coyunturales de la actividad. En consecuencia, los efectos derivados de la subactividad o sobreactividad se registran directamente en resultado del ejercicio, sin imputarse al producto. Por todo esto, la imputación racional es útil para obtener un coste unitario estándar representativo y, por consiguiente, para calcular el precio de venta. Esto es un aspecto fundamental pues, en muchos casos, necesitamos dar un precio antes de llevar a cabo una producción determinada.

Cabe destacar que las ligeras variaciones en el coste unitario racional (242€/ud vs 243€/ud) se deben a cambios en los costes variables. Estas variaciones son consecuencia de fluctuaciones en los precios de los recursos consumidos o de diferencias en la eficiencia productiva. Esto es porque la imputación racional estabiliza el efecto de los costes fijos, pero no corrige las variaciones propias de los costes variables.

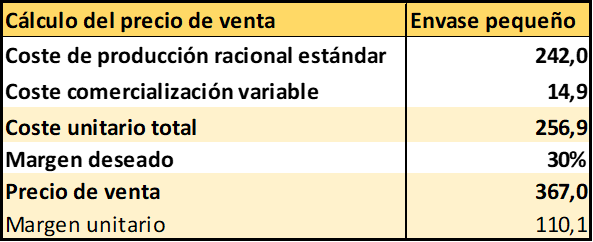

En cualquier caso, consideramos que el coste unitario de producción estándar es 242 €; añadiéndole los costes variables de comercialización (imputables al producto vendido), junto con el margen deseado, podemos determinar precio de venta:

Tabla 3

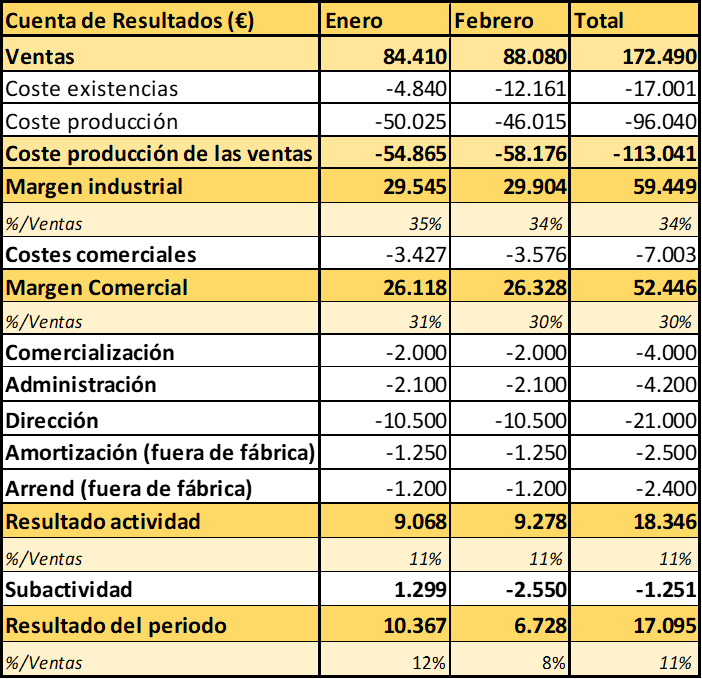

Finalmente, con los datos enunciados, considerando como coste de producción unitario el racional y la subactividad como un gasto (o ingreso) extraordinario, llegamos a la cuenta de resultados analítica de los dos periodos estudiados:

Tabla 4

Si llegamos a los valores unitarios, obtenemos lo siguiente, con unos valores bastante similares entre los meses de enero y febrero:

Tabla 5

ASPECTOS A CONSIDERAR DEL ENFOQUE DE IMPUTACIÓN RACIONAL

En definitiva, en entornos industriales donde el nivel de actividad varía entre periodos, este enfoque permite analizar los costes y los resultados sin que el volumen distorsione las conclusiones. En concreto:

- Permite obtener un coste unitario normalizado, sin que el reparto de costes fijos dependa del volumen producido en cada periodo.

- Separa el efecto operativo del efecto volumen (sub/sobreactividad). Es decir, si un mes el resultado mejora, sabemos si es porque hemos sido más eficientes o simplemente porque hemos producido más unidades y, por consiguiente, hemos diluido más costes fijos.

- Aporta una base más consistente para la fijación de precios, ya que trabajamos con un coste representativo y no con uno distorsionado por picos de actividad puntuales.

- Mejora la interpretación de resultados en entornos de variabilidad productiva, evitando sacar conclusiones equivocadas en meses de alta o baja producción.