APLICACIÓN DIRECT COST. IMPORTANCIA DEL MARGEN DE CONTRIBUCIÓN UNITARIO

Siguiendo la publicación TOMA DE DECISIONES BASADAS EN COSTES. DIRECT COST VS FULL COST INDUSTRIAL, cuando realmente queremos aplicar las diferentes soluciones que el Modelo Direct Cost nos ofrece en la toma de decisiones, no debemos quedarnos en el margen de contribución de cada producto, sino convertir dichas cifras en márgenes de contribución unitarios.

De hecho, si nos quedásemos en el margen global y no en su versión unitaria, dependeríamos de factores como el volumen vendido o del mix histórico. Es decir, estaríamos mezclando en una sola cifra política comercial (precio), eficiencia productiva (coste variable) y demanda y volumen (cantidad). En consecuencia, la cifra no sería útil para comparar qué productos interesaría fabricar sobre otros cuando presentan volúmenes distintos, ni para aceptar o rechazar pedidos marginales.

Una vez sabemos que para hacer uso de este modelo debemos convertir los distintos márgenes de contribución de cada producto en márgenes de contribución unitarios, podemos establecer dos reglas:

- Criterio general. Margen de contribución por unidad de producto vendido.

- Caso particular. Margen de contribución por unidad de factor limitante consumida.

SITUACIÓN DE PLENA CAPACIDAD PRODUCTIVA Y SITUACIÓN DE BAJA CAPACIDAD PRODUCTIVA

Para ilustrar esta particularidad que supone tener un factor limitante, utilizamos la distinción entre las siguientes dos situaciones, que podemos definir de la siguiente forma:

- Situación de baja capacidad productiva. Significa que la empresa no emplea la totalidad de su capacidad y que, por lo general, podrá producir más de lo que lo hace y del producto que quiera. Por tanto, en situaciones sin restricciones productivas, el margen debe analizarse por unidad de producto vendido, siguiendo el criterio general. En este caso, si el margen de contribución por unidad de producto es superior a 0 y se produce más, mejorará la cuenta de resultados.

- Situación de plena capacidad productiva. No entendemos esta situación como la capacidad técnica de la fábrica en sí misma, sino cuando la compañía en cuestión presenta algún input que limita su producción. Las decisiones se fundamentan en los siguientes argumentos:

- Si los diferentes productos vendidos requieren el mismo tiempo de fabricación o las mismas unidades de materia prima, entonces podemos emplear el criterio general de margen de contribución por unidad de producto vendido.

- Por otro lado, si los productos son heterogéneos y requieren de diferentes cantidades de inputs (tiempo de fabricación o unidades de materia prima distintas), entonces la base sobre la que tenemos que calcular el margen de contribución unitario será la cantidad de factor limitante consumida por los productos vendidos (cantidad de materia prima u horas trabajadas). Esto es así porque en este caso fabricar más de un producto implica fabricar menos de otro y viceversa.

EJEMPLO DE CÁLCULO DEL MARGEN DE CONTRIBUCIÓN UNITARIO

Para ilustrar este post vamos a adaptar los datos del supuesto TOMA DE DECISIONES BASADAS EN COSTES. DIRECT COST VS FULL COST INDUSTRIAL. En este contexto, suponemos que nuestra empresa se trata de un fabricante de envases de cartón, a la que llamamos CARTONADA. Como sabemos, fabricamos 3 productos, que son:

- Envase pequeño

- Envase mediano

- Envase grande

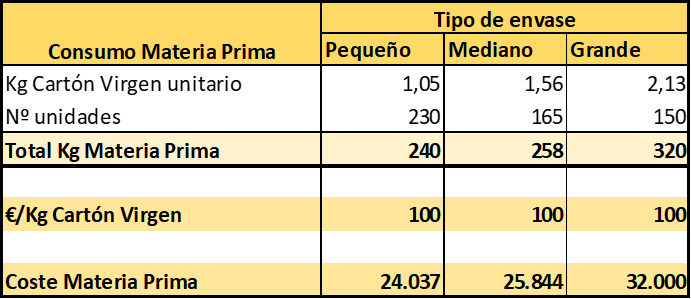

Estos envases consumen fundamentalmente una materia prima que son las planchas de cartón, las cuales se miden mediante kg de cartón. Por otro lado, CARTONADA dispone de unas instalaciones de última generación, las cuales están muy lejos de alcanzar su plena capacidad técnica y productiva. Sin embargo, los proveedores de cartón virgen sí tienen una capacidad limitada para servir esta materia prima, restringiendo mucho el acceso a la misma por parte de sus clientes (supuesto ficticio).

Por tanto, aunque la capacidad técnica de la planta esté por debajo de su límite, nos encontramos con un supuesto de plena capacidad productiva. Es decir, como la materia prima es escasa, la decisión de producir más de un producto concreto afectará a la producción de los demás.

De esta forma, los datos de producción del periodo son los siguientes:

Tabla 1

Tabla 2

Después indicamos los datos comerciales. A diferencia de otros supuestos, CARTONADA siempre vende todo lo que fabrica, no pudiendo elaborar más cantidad debido al factor limitativo mencionado, que es el cartón virgen. En consecuencia, no dispone de ningún tipo de existencias de producto terminado.

Tabla 3

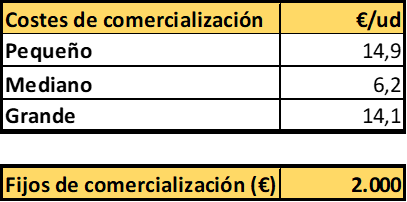

Finalmente, también presenta otros costes, como son los variables y fijos de comercialización.

Tabla 4

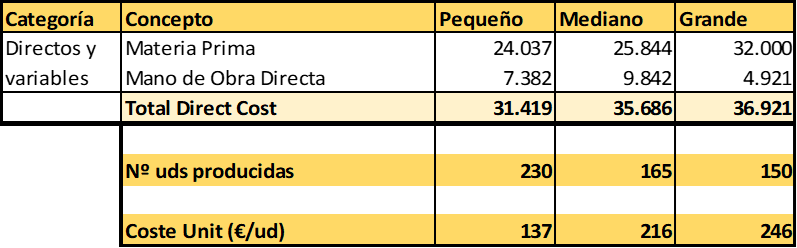

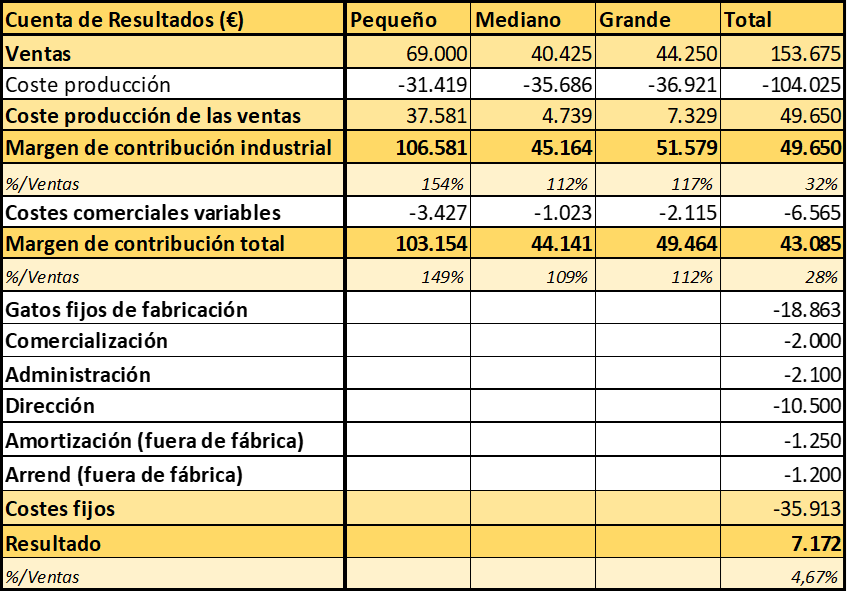

Una vez tenemos todos los datos, podemos proceder al cálculo de la cuenta de resultados analítica, siguiendo el modelo Direct Cost

Tabla 5

Esta cuenta de resultados nos muestra unos márgenes de contribución positivos en los tres productos. No obstante, como hemos comentado al inicio del supuesto, para poder extraer conclusiones es necesario traducir estos márgenes de contribución absolutos en márgenes unitarios. Debemos hacerlo así, ya que puede ser que un producto tenga mayor margen de contribución que otro simplemente por el mayor volumen vendido.

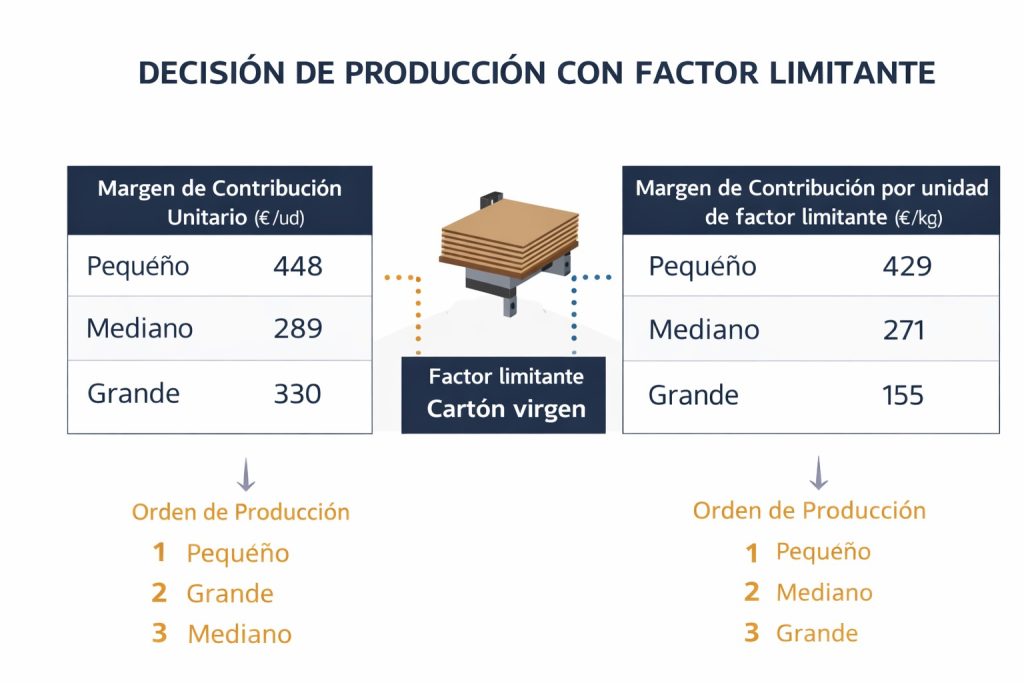

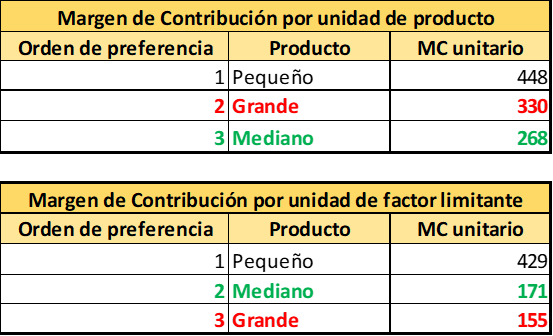

Por tanto, procedemos a su cálculo, obteniendo los márgenes de contribución unitarios por unidad de producto y los márgenes de contribución unitarios por unidad de factor limitante, que en nuestro caso es la cantidad de materia prima consumida.

Tabla 6

Tal y como podemos observar en la tabla 6, no hay discusión en que el envase pequeño es el más rentable de los tres. No obstante, las conclusiones que tenemos con respecto al grande y al mediano varían en función del denominador empleado en el cálculo del margen de contribución unitario

Tabla 7

Como vemos, en un contexto de restricción de materia prima, es preferible dedicar más recursos productivos a fabricar en mayor medida el envase mediano. La clave de esto viene porque para fabricar un envase mediano solo necesitamos 1,56 kg por unidad, mientras que para elaborar un envase grande requeriremos 2,13 kg por unidad (ver tabla 1). En términos de consumo de factor limitante, esto implica que, con 2,13 kg de cartón virgen puedo fabricar un envase grande ó 1,37 (2,13 / 1,56 = 1,37) envases medianos.

Por consiguiente, al convertir a unidades equivalentes el margen de contribución por unidad de producto tendríamos que:

- Envase grande= 1 unidad x 330 €/unidad = 330 €/unidad

- Envase mediano = 1,37 unidades x 268 €/unidad = 367 €/unidad

Es decir, el mayor consumo de un recurso escaso que realiza el envase grande respecto al mediano es tal que fabricar una mayor cantidad de ese producto en detrimento del mediano, no maximizaría la contribución total y tendría un impacto negativo en la cuenta de resultados.

Finalmente, cabe destacar que se trata de un supuesto educativo y que, en la realidad, nos vamos a encontrar con variedad de restricciones adicionales. Entre otras, puede darse el caso de que haya clientes que solo nos compren el envase pequeño si les fabricamos los demás productos. De hecho, si pudiéramos elegir libremente, dedicaríamos todo el cartón virgen a fabricar únicamente el envase pequeño.

En cualquier caso, en este supuesto práctico tratamos de explicar el modo correcto de obtener y analizar la información relativa a márgenes de contribución en contextos en los que hay un factor limitante.