TOMA DE DECISIONES BASADAS EN COSTES. DIRECT COST VS FULL COST INDUSTRIAL

Debido a las limitaciones que, en la toma de decisiones nos presenta el modelo Full Cost visto en CÁLCULO DEL COSTE DE PRODUCTO Y SU RENTABILIDAD. MODELO FULL COST INDUSTRIAL Y SU USO EN LA TOMA DE DECISIONES, planteamos el uso del modelo Direct Cost.

Dicho enfoque tiene también dos vertientes: una literal, que entiende que solo deben imputarse al producto los costes directos, y otra que considera que deben imputarse al producto los costes variables, siendo esta segunda interpretación la generalmente empleada. Por tanto, el modelo Direct Cost es, en realidad, el modelo de Coste Variable.

Siguiendo esta norma, debemos imputar al producto todos aquellos costes que sean variables y dejar fuera de esta imputación los fijos, tanto los de fabricación, como los de otra naturaleza. De esta forma, generaremos unos costes de producción y de producto, que estarán formados por los variables de fabricación. Después, en una cuenta de resultados analítica, también imputaremos al producto otros costes variables en un escalón posterior, como es el caso de los variables de comercialización. Todo ello desembocará en el margen de contribución.

EJEMPLO CÁLCULO DEL COSTE PRODUCTO Y SU RENTABILIDAD EN MODELO DIRECT COST

Para ilustrar lo mencionado en relación con el cálculo del coste de producto y su rentabilidad, usamos los mismos datos que en el supuesto práctico mencionado arriba.

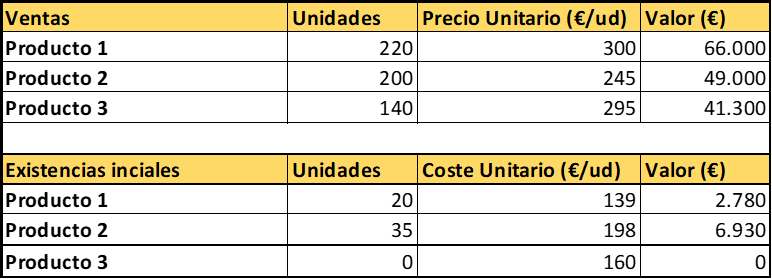

Recordamos los datos de ventas y existencias iniciales del periodo:

Tabla 1

A continuación, seguimos los siguientes pasos enfocados al cálculo del coste de producción y, posteriormente, al coste unitario del producto:

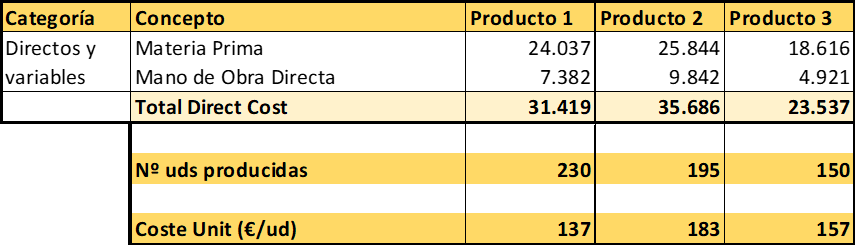

- Imputamos los costes variables de fabricación a los productos, obteniendo el coste de producción de cada uno. Recordamos que todos nuestros costes directos son medibles y cambian en base a las cantidades producidas. En consecuencia, son variables.

- Después, por división del coste de producción global de cada referencia entre el número de unidades producidas de cada uno, llegamos al coste unitario de producción de cada producto.

Tabla 2

Gracias a los datos de unidades producidas de la tabla 2, junto a los datos de existencias iniciales y ventas de la tabla 1, podemos obtener las existencias finales. Asimismo, el criterio que emplea la empresa en la gestión de su stock es FIFO.

Tabla 3

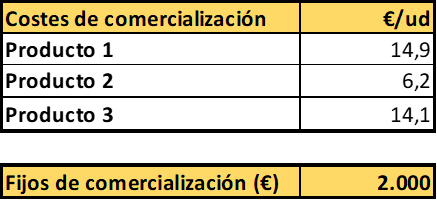

Por otro lado, tras realizar los correspondientes cálculos, obtenemos los siguientes costes de comercialización, algunos de los cuales son variables (transporte, comisiones) y otros fijos (atención al cliente):

Tabla 4

Al igual que hicimos en el anterior supuesto CÁLCULO DEL COSTE DE PRODUCTO Y SU RENTABILIDAD. MODELO FULL COST INDUSTRIAL Y SU USO EN LA TOMA DE DECISIONES, con todos los datos expuestos, podemos elaborar una cuenta de resultados analítica, aunque ahora lo hacemos siguiendo el modelo de Direct Cost, que presenta diferencias con respecto a la cuenta de resultados obtenida en Full Cost.

Los pasos han sido los siguientes:

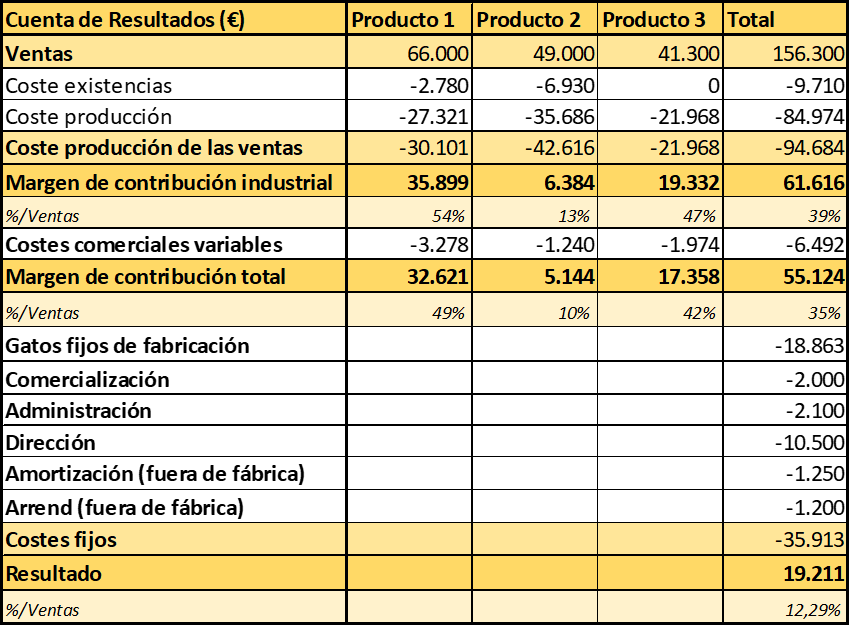

- Cálculo del Margen de Contribución Industrial (Ventas – Costes variables de producción de los materiales vendidos). La empresa emplea un criterio FIFO (first in, first out); por tanto, daremos de baja primero las existencias iniciales, que también están valoradas a coste de producción siguiendo el modelo de Direct Cost. Posteriormente, consumiremos unidades procedentes de la fabricación. En nuestro caso, vendemos 220 unidades del producto 1, por consiguiente, el coste de producción de los productos vendidos será: 20 uds x 139€ + 200 uds x 136,6€ = 30.101 €. El resto lo almacenaremos para el siguiente periodo (30 uds x 137 €).

En Direct Cost solo consideramos costes variables, por lo que los costes fijos de fabricación de este periodo van directamente a resultado del ejercicio. Del mismo modo, los costes fijos de fabricación de las existencias iniciales ya fueron en el pasado directamente contra resultado del ejercicio en el periodo en que fueron fabricadas.

- Cálculo del Margen de Contribución Total (Margen de Contribución Industrial – Costes variables de comercialización). En este caso, al margen anterior le restamos los costes variables comerciales. Es lo mismo que si a las ventas les restamos el total de costes variables.

- Cálculo del Resultado del periodo (Margen de Contribución – Costes Fijos). Recordemos que, ya en el modelo Full Cost, no trataba de asignar en el escandallo aquellos costes que no tienen relación económica de causa-efecto con los productos vendidos, como es el caso del coste del director o del personal de administración, entre otros.

En el modelo Direct Cost, a estos costes del periodo añadimos también los costes fijos de fabricación. Esto es así porque el propósito de este modelo no es la absorción de costes fijos, sino analizar en qué medida cada producto contribuye a su cobertura. De esta forma, en la cuenta de resultados analítica únicamente se asignan a los productos los costes variables.

Tabla 5

Como curiosidad, destaca el hecho de que el resultado global sea superior al que obtuvimos en Full Cost (19.211€ vs 18.643 €). Esto se explica porque, a nivel agregado, las existencias iniciales son superiores a las finales, o lo que es lo mismo, en términos globales, la empresa ha vendido en el periodo más de lo que ha producido. En empresas multiproducto, la comparación entre Direct Cost y Full Cost debe realizarse a nivel agregado, siendo la variación de existencias la que explica las diferencias de resultado. En Full Cost, los fijos de fabricación están activados como coste de producción, mientras que en Direct Cost van directamente contra el resultado del periodo.

- Si ventas > producción à Direct Cost > Full Cost

- Si ventas < producción à Direct Cost < Full Cost (más costes fijos van directamente a resultado)

- Si ventas = producción à Direct Cost = Full Cost

USO DEL DIRECT COST EN LA TOMA DE DECIONES. DIRECT COST VS FULL COST

El modelo Direct Cost no está legalmente aceptado a la hora de valorar la producción ni las existencias. Sin embargo, es conveniente que nuestro sistema de información nos permita obtener una cuenta de resultados analítica tanto el Full Cost como en Direct Cost. Esto es así porque, para determinadas decisiones de gestión, el modelo Full Cost no resulta adecuado, mientras que el modelo Direct Cost proporciona una información mucho más relevante.

Ejemplos de estas decisiones pueden ser:

- Aceptación o rechazo de pedidos adicionales, siempre y cuando tengamos capacidad disponible.

- Análisis de rentabilidad marginal de los productos, identificando cuales contribuyen en mayor medida a la contribución de costes fijos.

- Decisiones sobre el mix de productos, priorizando aquellos con mayor margen de contribución. En nuestro caso el Producto 1.

- Decisiones tácticas sobre precios (a corto plazo). Por ejemplo, introducir un descuento a cambio de una hipotética subida de ventas.

- Evaluación sobre la continuidad o no de productos. En este punto, el Direct Cost es imprescindible. En nuestro caso, si siguiéramos únicamente el modelo Full Cost, podríamos haber tomado la decisión de renunciar a la fabricación del Producto 2, pues su resultado era negativo. Sin embargo, aquí podemos ver como su Margen de Contribución es positivo. Por tanto, si dejásemos de fabricarlo, el resultado de la empresa sería inferior (sin considerar el coste de oportunidad, para simplificar el análisis).

- Cálculo del punto de equilibrio, en unidades físicas y monetarias. En nuestro caso lo podemos calcular en unidades monetarias, ya que no indicamos las físicas:

En este supuesto el resultado es:

Es decir, necesitaría vender 101.829 € para no perder dinero.

No obstante, en empresas multiproducto este umbral de rentabilidad, por sí solo, no resulta totalmente informativo. Para hacerlo realmente útil, podemos interpretarlo en función del mix de productos (ponderación) o bien calcular un umbral parcial por producto, considerando únicamente los costes fijos directamente asimilables. Este análisis debe ser posible gracias a que construimos el modelo Direct Cost a partir de la misma base de información que el Full Cost, empleando los mismos datos, pero con un enfoque distinto orientado a la toma de decisiones.

En líneas generales, podemos concluir que el Direct Cost no sustituye al Full Cost, sino que ambos son complementarios en orden a la decisión que queramos tomar.