FULL COST Y FULL COST INDUSTRIAL. INDIRECTOS E INDIRECTOS DE FABRICACIÓN

Una de las primeras decisiones que todo controller de costes debe tomar es la de confeccionar la información y realizar los cálculos teniendo en cuenta, bien todos los costes (directos + indirectos, fijos + variables), bien solo una categoría de los mismos (directos, variables).

Dentro de estas categorías de costes, uno de los aspectos más complicados es la imputación de los costes indirectos, ya que está sujeta a nuestra interpretación profesional. Es decir, mientras que los costes directos son identificables, medibles e imputables claramente a los diferentes productos, en el caso de los indirectos hemos de establecer algún criterio subjetivo. Además, dentro de estos indirectos, los hay variables y, también, fijos.

En este post nos focalizamos en el modelo que considera todos los costes y dentro de este modelo enfatizamos en aquellos indirectos que están relacionados con la producción. Esto es así porque diferenciamos entre los costes del producto y los costes del periodo. Por tanto, en esta “consideración de todos los costes” está el matiz de que solo activaremos los costes del producto. Esta es la esencia del Full Cost Industrial, frente al obsoleto Full Cost “literal”. Además, es el método legalmente aceptado en contabilidad financiera.

En cuanto a costes del periodo, por un lado, tenemos aquellos que, aunque imputables al producto en un escandallo para el análisis de la rentabilidad, no tienen una relación directa con la fabricación. En consecuencia, no forman parte del coste del producto. Este es el ejemplo de los costes variables de comercialización. Por supuesto, en la respectiva cuenta de resultados analítica figuran asignados a un producto, pero deberán estar en un escalón posterior a los costes del producto, permitiendo la toma de decisiones sin distorsiones.

Por otro lado, tenemos otros costes de estructura (costes de existencia de la empresa), como los de administración o de dirección, que no imputaremos al producto e incluiremos directamente en la Cuenta de Pérdidas y Ganancias a nivel genérico.

EJEMPLO CÁLCULO DEL COSTE PRODUCTO Y SU RENTABILIDAD EN MODELO FULL COST INDUSTRIAL

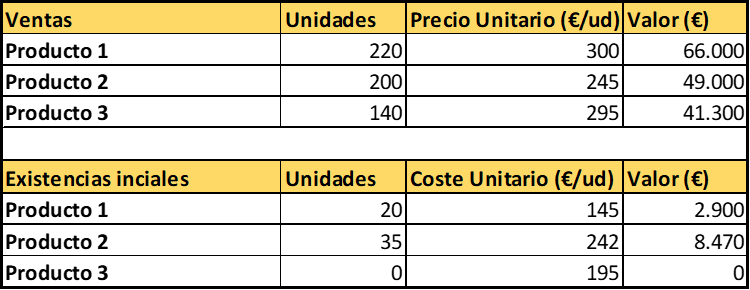

Realizamos un ejemplo de una empresa productora, que elabora y comercializa en segmento B2B. Para este ejercicio, se conocen los siguientes valores de existencias iniciales y ventas del periodo.

Tabla 1

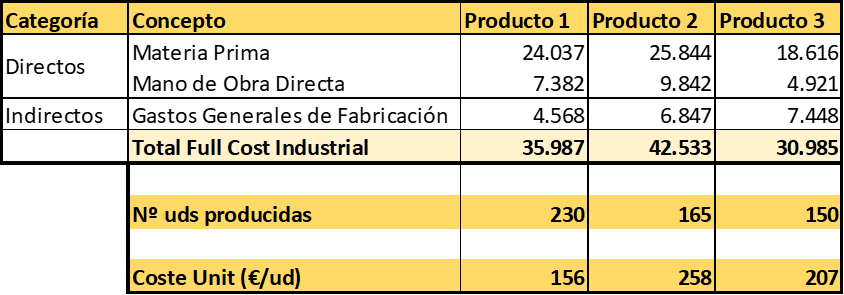

Los pasos a seguir van encaminados al cálculo del coste de producción global y, posteriormente, el coste unitario del producto:

- Imputación de costes directos que correspondan a los diferentes productos (Materiales y Mano de Obra Directa).

- Imputación de costes indirectos correspondientes a los distintos productos (Gastos Generales de Fabricación).

- Una vez obtenido el coste de producción del periodo y de cada producto, dividimos entre el número de unidades producidas. De esta forma, obtenemos el coste unitario de cada producto.

Para simplificar el ejercicio, todos los costes se imputarán directamente al producto, sin descomponerlos previamente en centros de coste. Además, suponemos que todos los costes indirectos de fabricación son fijos y que se han imputado bajo un criterio determinado. También recordamos que los costes directos se comportan como variables.

Tabla 2

Gracias a los datos de unidades producidas de la tabla 2, junto a los datos de existencias iniciales y ventas de la tabla 1, podemos obtener las existencias finales. Asimismo, el criterio que emplea la empresa en la gestión de su stock es FIFO.

Tabla 3

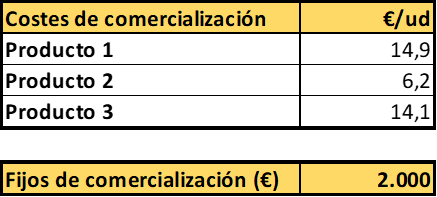

Por otro lado, tras realizar los correspondientes cálculos, sabemos que tenemos los siguientes costes de comercialización, algunos de los cuales son variables (transporte, comisiones) y otros fijos (atención al cliente):

Tabla 4

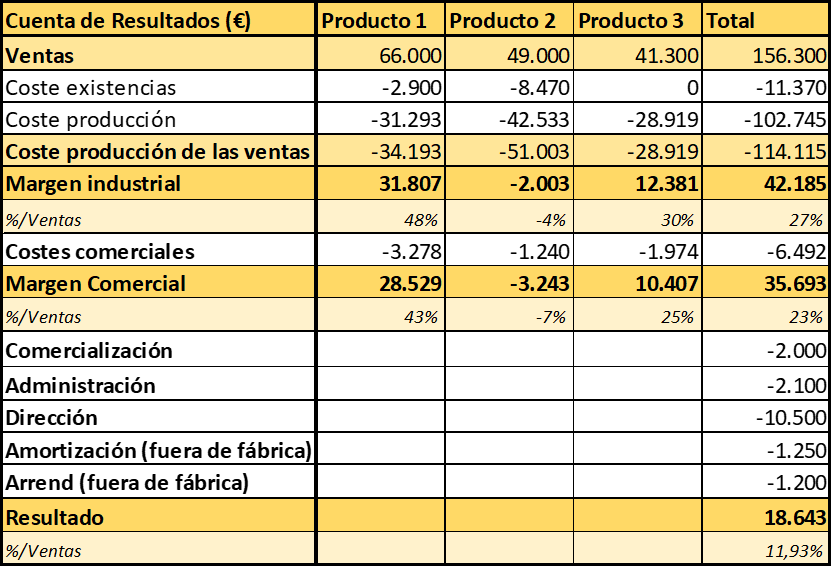

Una vez que ya tenemos el coste del producto y los demás datos, podemos elaborar una cuenta de resultados analítica. Esta nos muestra la rentabilidad de los distintos productos que vendemos y lo hará con el desglose adecuado para la toma de decisiones.

Los pasos han sido los siguientes:

- Cálculo del Margen Industrial (Ventas – Coste de producción de los materiales vendidos). Como la empresa emplea un criterio FIFO (first in, first out); daremos de baja, en primer lugar, las existencias valoradas al coste unitario indicado en la tabla 1 y, posteriormente, unidades procedentes de la fabricación, valoradas al coste unitario calculado en la tabla 2. En nuestro caso, vendemos 220 unidades del producto 1, por tanto, el coste de producción de los productos vendidos será: 20 uds x 145€ + 200 uds x 156,46€ = 34.193 €. El resto lo almacenaremos para el siguiente periodo (30 uds x 156 €)

- Cálculo del Margen Comercial (Margen Industrial – Costes comerciales directamente imputables a los productos vendidos). En este caso, al Margen Industrial le minoraremos los costes comerciales variables unitarios multiplicados por el número de unidades vendidas. En el caso del producto 1, vendemos 220 uds x 14,9 €/ud = 3.278 €.

- Cálculo del Resultado del periodo (Margen Comercial – resto de costes de estructura). Aquí no trato de realizar ninguna imputación del resto de costes, pues no existe una relación causa-efecto entre ellos y los productos vendidos. Es decir, el coste del director o del administrativo, entre otros, no dependen de:

- Qué producto se fabrique y en qué cantidad.

- Que mix de productos se venda.

Por todo ello, tratar de distribuir estos costes de estructura entre los productos carece de fundamentos económicos y, además, puede conducir a decisiones estructurales erróneas.

Mención aparte requiere el coste del comercial. Sin embargo, en este caso es fijo y no depende del mix de productos vendidos o de las ventas en modo alguno. Por tanto, también lo traslado directamente como coste del periodo, sin imputarlo a la producción vendida y considerándolo un coste de estructura más.

Tabla 5

USO DEL FULL COST INDUSTRIAL EN LA TOMA DE DECIONES

Este modelo es especialmente útil cuando queremos tomar decisiones sobre:

- Fijación de precios de nuestros productos, tanto en versión real, como estándar

- Conocer cuál es la rentabilidad “real” y “completa” del mix de productos que comercializamos

- Visualizar si nuestra estructura operativa está optimizada o si por el contrario tiene un exceso de “grasa”, que podría comprometer la viabilidad a largo plazo

Por otro lado, cabe destacar que el Full Cost Industrial no es el mejor modelo para tomar otro tipo de decisiones como si continuar fabricando o no un artículo, externalizar producción o aceptar pedidos adicionales, entre otras.