INTRODUCCIÓN

Cuando nos encontramos al frente del controlling de una empresa es de vital importancia tener estructurado un plan de trabajo que permita desempeñar nuestra labor dentro del mayor grado de orden posible.

Indudablemente, dentro de este programa debe de haber espacio para realizar las inevitables y también necesarias tareas “ad hoc”, dando así apoyo a los distintos departamentos que requieran de nuestra ayuda y colaboración. También puede que tengamos que elaborar estudios sin periodicidad establecida, pero que en un momento concreto puedan ser útiles y necesarios.

Desde mi punto de vista, una disposición adecuada del plan de trabajo de este departamento puede ser la distribución temporal de las tareas a ejecutar pues, por lo general, el financiero es un departamento que, con carácter normal, se mueve en torno al cierre contable, el cual suponemos mensual.

Por tanto, clasificamos las tareas a realizar por dicho departamento de la siguiente manera:

- Tareas de frecuencia mensual

- Tareas de frecuencia semanal (o quincenal, en su caso)

- Tareas de frecuencia diaria

- Tareas sin frecuencia establecida, “ad hoc” o de respuesta a necesidades inmediatas y concretas.

Dentro de esta estructuración, en esta publicación nos vamos a centrar en las tareas de frecuencia diaria. Más concretamente en el control de los aspectos críticos de nuestra empresa, que añadimos a lo estudiado en DISEÑO Y EJECUCIÓN DEL CONTROL DIARIO (I): CONTROL DE INGRESOS, COSTES Y RENTABILIDADES DE LA PRODUCCIÓN.

EJEMPLO DE UN SISTEMA DE ALARMA SOBRE LOS ELEMENTOS CRÍTICOS: IDENTIFICACIÓN DE DICHOS FACTORES

A la hora de determinar cuales han de ser los controles diarios que hemos de establecer, debemos tener muy claros cuáles son los elementos críticos presentes en nuestra compañía y en el sector. Estos factores deben ser susceptibles de fluctuar diariamente o con una frecuencia elevada.

En el momento de decidir cuáles son dichos factores críticos debemos tener presente que, aunque la mayoría pueden ser evidentes, también los hay sujetos a un cierto grado de subjetividad. En cualquier caso, debemos confiar en nuestra experiencia y, por supuesto, tener muy presente la de los actores tradicionales del mercado (empresarios o trabajadores con mucha experiencia).

Para ilustrar la instauración de unos elementos de control diario, vamos a considerarnos los responsables del departamento de controlling de una empresa dedicada a la fabricación de golosinas, a la que denominamos GOLOSINADA.

Suponemos que esta empresa fabrica 10 referencias distintas y cuenta con cierta estabilidad en sus ventas, las cuales realiza a unos clientes con los que tiene una relación de largo plazo. Por ello, su fabricación es a inventario y sirve la mercancía en función de los pedidos que le hacen sus clientes. Otro aspecto por destacar es que el 70-80% de sus insumos y existencias de materias primas se corresponden con azúcar y con los edulcorantes 1, 2,3 y 4. Además, los responsables de los departamentos de compras y producción destacan por su alto nivel de diligencia, manifestado tanto en experiencias internas como en opiniones externas a la empresa.

Por tanto, del anterior párrafo junto con otros aspectos, consideraría como críticos los siguientes elementos:

- Existencias de azúcar. Normalmente almacenadas en big-bags. Al ser un elemento tan representativo en los consumos de la compañía, resultaría de vital importancia establecer su digitalización. Cada vez que entraran en el almacén nuevas recepciones, nuestro personal lo daría de alta y en la medida en que se vayan consumiendo, de baja. De esta forma, podríamos consultar en cualquier momento la cantidad y el importe existente en almacén. Cabe destacar, que cada cierto tiempo conviene realizar un recuento físico para comprobar la validez de este, aunque eso no es una tarea diaria.

- Existencias de edulcorantes 1,2,3 y 4. Al igual que ocurría con el azúcar, estos elementos son bastantes representativos en el total de consumos de la empresa, por lo que es recomendable su digitalización. Normalmente, estos elementos son almacenados en cubas o cisternas, que indican su cantidad en tiempo real. Por ello, si a la recepción de un pedido se actualiza la cantidad recibida a su correspondiente precio, no habría problema para conocer en cualquier momento la cantidad en unidades físicas y monetarias de estos elementos.

Cabe destacar que cuando tenemos presente el valor de nuestro almacén de materias primas, estamos controlando el desempeño de nuestro departamento de compras y, aunque pequeños incidentes puede que no sean detectados, si algo extraño sucediera sí lo sería.

- Existencias de productos terminados. Los productos terminados se guardan en cajas, clasificadas por referencia. Cada caja debe de llevar una etiqueta o señalización que nos sirve para disponer de un inventario digitalizado a tiempo real, dándose de alta cuando se completa la fabricación de una caja y de baja cuando se envía al cliente.

Del mismo modo que las existencias de materias primas nos permiten controlar al departamento de compras, el nivel de existencias productos terminados nos posibilita controlar al de producción. Esto, por supuesto, no pretende sustituir la importante tarea del control de ingresos, costes y rentabilidades de la producción.

- Importe y cantidad de mercancías expedidas. Al vender la mercancía que los clientes solicitan mediante pedido, conocer el importe y la cantidad que ha salido de nuestras instalaciones nos proporciona información sobre el nivel de actividad diario que hemos tenido. Esto es, en mi opinión, un dato relevante.

- Importe y cantidad facturados. A diferencia del anterior aspecto, nos referimos al importe y cantidad de mercancía expedida y, de la cual, ya se ha emitido factura. Estas cifras serán a la conclusión del mes prácticamente idénticas al de mercancías expedidas. Además, nos proporciona información sobre el nivel de actividad y rendimiento de nuestro departamento de administración.

- Pedidos pendientes de servir. Es el importe y la cantidad de los pedidos registrados en nuestro sistema y que aún no se han servido. Gracias a esta información podemos prever diariamente cual será la cifra de cantidad e importe de ventas a final de mes o hasta donde consideremos oportuno.

- Saldo de tesorería. Para muchos controllers y directores financieros es uno de los elementos más importantes sobre el que fijarnos, pues las tensiones de tesorería requieren de una acción rápida para solventar cualquier circunstancia indeseada. Lógicamente, en empresas con una posición de tesorería no muy holgada es un factor muy crítico. Hoy en día, existen herramientas integradas que nos proporcionan previsiones de tesorería prácticamente instantáneas. En cualquier caso, verificar los saldos de tesorería, así como los movimientos de las cuentas bancarias es un trabajo indispensable.

EJEMPLO DE UN SISTEMA DE ALARMA SOBRE LOS ELEMENTOS CRÍTICOS: ELABORACIÓN Y CONTROL DE UN CUADRO DE MANDO

Una vez tenemos claros cuales son los elementos o factores críticos de nuestra empresa y, por consiguiente, susceptibles de ser incluidos en nuestro control diario, procedemos a explicar el proceso de cómo llevar a cabo dicho seguimiento. Este lo dividimos en 2 etapas:

-

Elaborar un cuadro de mando en el que clasifiquemos los elementos críticos por categorías. En nuestro caso son las siguientes:

-

Existencias

- Materias Primas

- Producto Terminado

-

Ventas

- Importe y cantidad expedida y pendiente de facturar

- Importe y cantidad facturada

- Pedidos pendientes de servir hasta un momento concreto, preferiblemente hasta final de mes, pues el cierre mensual es el centro en el que se basa nuestro programa de trabajo

-

Tesorería

- Saldo separado por cuenta bancaria. Debemos fijarnos en el saldo que determina la cuenta bancaria y en su extracto, no en contabilidad. El objetivo de este control no es cuadrar bancos, sino solucionar posibles tensiones de tesorería.

-

Existencias

2. Una vez definidas las categorías procedemos a la elaboración del cuadro de mando. Los datos que en él se requieren serán sacados de nuestros programas informáticos y páginas de bancos de manera sencilla.

Para facilitar la comprensión dividimos el cuadro de mando en función de las categorías antes expuestas:

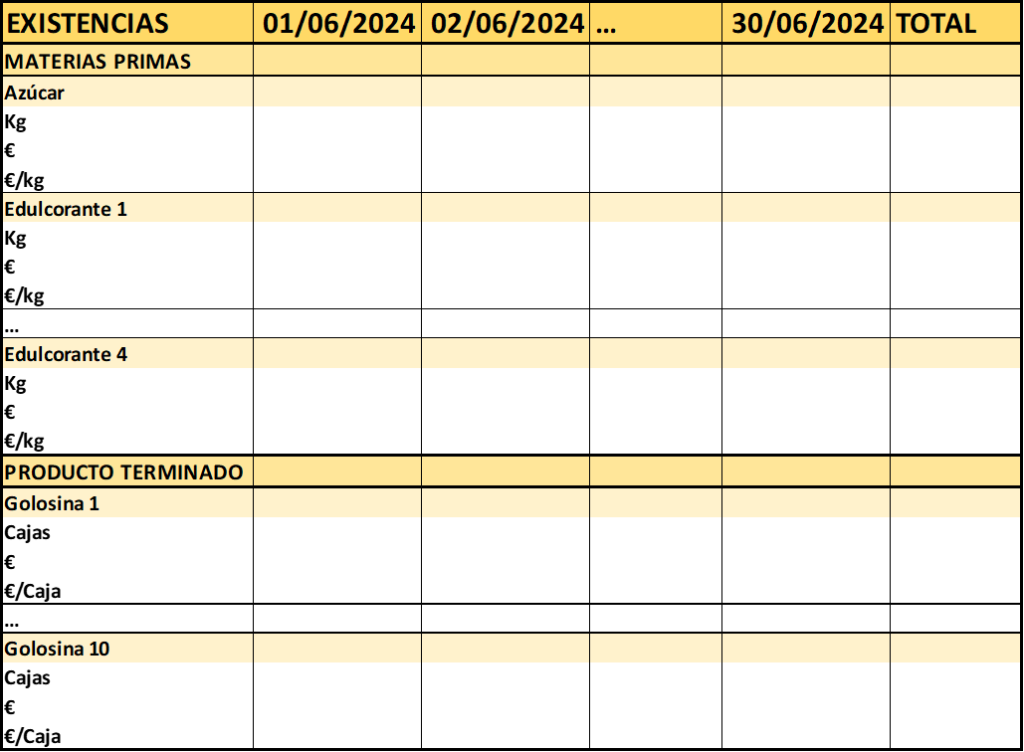

a.Existencias. La tabla 1 se refiere a la parte relativa a esta área. Aquí anotaremos, por un lado, los kilos de materias primas y su importe correspondiente en euros y, por otro, las unidades en cajas de producto terminado y su respectivo valor en euros. Es decir, sus unidades físicas y monetarias. Todo ello lo haremos cada día. Además, estos datos deben ser extraídos fácilmente de nuestro programa informático:

Tabla 1

Gracias a esta información podemos conocer si nuestro inventario está sobre o infravalorado o si se encuentra en valores normales para estar en condiciones, bien de fabricación (materias primas), bien de venta (producto terminado). Realmente, al vigilar las existencias en sí mismas, controlamos sus implicaciones financieras y también las económicas, que incluyen, aunque de manera superficial, el desempeño de los departamentos de compras y producción.

Como es lógico, este diseño de control diario lo hemos diseñado para el caso concreto de una compañía. Esta empresa concentra casi el 80% de sus consumos en 5 materias primas y solo vende 10 referencias distintas. Cada empresa tiene una idiosincrasia diferente y su control diario debe adaptarse a ella.

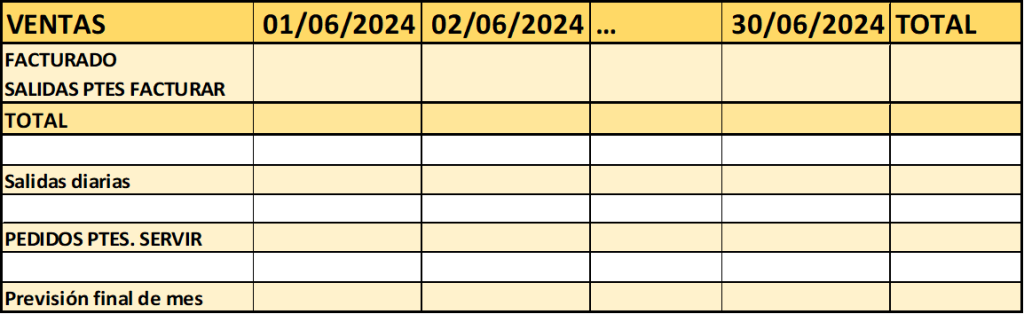

b. Ventas. En relación con las ventas, tenemos la tabla 2, cuya información viene dada en euros y cantidades y debemos completar diariamente. Como hemos comentado, distinguimos entre importe y cantidad facturada y salidas pendientes de facturar, siendo la suma de ambos el total de ventas hasta un determinado día. Además, por diferencia entre dos días consecutivos conocemos las salidas o expediciones diarias. Por último, la suma del total de salidas o ventas y los pedidos pendientes de servir hasta final de mes nos facilita una previsión de ventas a la conclusión de este

Tabla 2

Tal y como hemos mencionado, esta sección del control diario nos proporciona una imagen concreta del nivel de ingresos generados por nuestra empresa cada día. Además, si las salidas pendientes de facturar crecen y el importe facturado no lo hace en la misma medida, esto revela algún déficit en el departamento de administración. Si consideramos los pedidos pendientes de servir, también es de utilidad para estimar cual será el nivel de ventas con el que cerraremos el mes.

c. Tesorería. Cada día anotamos el importe que tengamos en cada una de las cuentas bancarias, señalando el total. Esto queda expuesto en la tabla 3:

Tabla 3

Esta sección del cuadro de mandos nos informa de unos de los aspectos más críticos que hay en la gestión financiera. Es cierto que en este ámbito se puede echar de menos una previsión de tesorería. Sin embargo, siempre y cuando realicemos este control, incluir la previsión en otra frecuencia temporal, como puede ser la semanal, es más que suficiente.

Cabe destacar que es de vital importancia que este trabajo no sea excesivamente laborioso y la medición de estos factores mencionados estén automatizados. De hecho, lo que pretendemos es hacer un seguimiento global y diario del estado de nuestra empresa, a través del control de sus factores críticos. Es decir, es una vigilancia de elementos considerados importantes y que presenta cierto grado de superficialidad. Dicha superficialidad estará sujeta a nuestra opinión como profesionales y dependerá de cada caso concreto. Además, un escenario ideal sería que este cuadro de mandos estuviera programado informáticamente para su realización automática.

CONCLUSIONES

Como principales conclusiones de este estudio destacamos las siguiente:

1.En primer lugar, remarcamos la importancia de tener un plan de trabajo. Aunque es inevitable responder a necesidades inmediatas, para efectuar un buen control es necesario un orden adecuado. Esto nos proporciona economías de aprendizaje, es decir, mayor automatización y eficiencia en el desempeño de nuestra labor.

Si además tenemos presente que el núcleo en importancia de control financiero es el cierre mensual, parece adecuado partir dicha planificación desde ahí. Por tanto, la distribución temporal de las tareas es acertada. En cualquier caso, no negamos la importancia de ser flexibles y responder a necesidades espontáneas.

2.En lo referido a la naturaleza del control diario de los factores críticos, es cierto que está establecido sobre la base de un seguimiento frecuente pero global y con cierto grado de superficialidad. Esto es porque lo hemos diseñado para una persona o departamento que realiza otras labores, como pueden ser tareas de control de costes o, incluso, administrativas, contables o financieras de distinta frecuencia temporal. Es decir, es algo que sí o sí puede y deber ser hecho diariamente.

3.Obviamente, hay otros aspectos de la gestión de la empresa que también deben ser vigilados diariamente. Esto es la otra variante del control diario y se refiere al control de ingresos, costes y rentabilidades obtenidas en las fabricaciones o pedidos realizados. Dichas tareas no son comentadas en esta publicación debido a esa separación que pretendemos establecer dentro del control diario:

Creación de un sistema de alarma sobre factores críticos

Control de costes, eficiencia y rentabilidades de la producción; deben ser vigiladas con gran nivel de detalle. Lo estudiamos en el post DISEÑO Y EJECUCIÓN DEL CONTROL DIARIO (I): CONTROL DE INGRESOS, COSTES Y RENTABILIDADES DE LA PRODUCCIÓN.