INTRODUCCIÓN

Cuando hablamos de la imputación de costes a los artículos de nuestra empresa, debemos tener en cuenta las características del sistema de producción destacando, de manera general, dos categorías:

- Sistemas de producción en serie

- Sistemas de producción por órdenes de trabajo

En este análisis, a través de un ejemplo práctico en el que imputamos los costes de personal de una empresa a su producción, vamos a enfocarnos en cómo realizar la aplicación de este coste en empresas que fabrican según órdenes de trabajo o sobre pedido. No obstante, como analizaremos en la conclusión del estudio, no existe gran diferencia entre ambas modalidades.

Realmente, la principal problemática que presentan los sistemas de producción por órdenes de trabajo es, que cuando negociamos un precio con un cliente no sabemos a ciencia cierta cuál será el coste real de producción, pues dicha fabricación aún no se ha llevado a cabo. Esta circunstancia es aún más acentuada cuando la referencia a elaborar no es idéntica a otra producida con anterioridad.

Por ello, basándonos en conocimientos técnicos que, a su vez, han de estar soportados en datos históricos, hemos de crear unos estándares de coste que nos permitan estimar el valor monetario de los consumos que se producirán.

Concretamente, estos estándares deben aproximarnos a la cantidad de materias primas y auxiliares que nuestro proceso productivo consume por cada unidad de tiempo considerada (en general, por hora), así como la cantidad de producto terminado que somos capaces de producir en dicha unidad de tiempo. Además, hemos de considerar las mermas que surgen, es decir, la diferencia de material que entra en el proceso y sale del mismo. Todo ello, lo debemos calcular en unidades físicas y monetarias.

Este mismo procedimiento es el que haremos con los gastos de personal, es decir, llegaremos al coste de personal por cada hora de trabajo o lo que es lo mismo, al coste hora-hombre. En consecuencia, si sabemos la cantidad de producto terminado que podemos fabricar por cada hora, nos aproximaremos al coste de personal por unidad producida. Es en este cálculo en el que, a través de un supuesto práctico, nos centramos en el presente trabajo.

EJEMPLO DE IMPUTACIÓN DE LOS GASTOS DE PERSONAL AL PRODUCTO

Tras la introducción, procedemos a realizar un ejemplo práctico en el que nos basamos en una empresa dedicada a la fabricación de envases metálicos de hojalata, a la que vamos a llamar ENVASADA.

Dicha compañía trabaja sobre pedido, emitiendo a la recepción de los mismos un presupuesto que implica un compromiso comercial por parte de la compañía. Cuenta con una plantilla de 35 trabajadores fijos.

La correcta imputación de su coste de personal la realizamos en cinco etapas diferenciadas:

1. El primer paso es identificar las secciones en las que podemos dividir la actividad de la empresa. Algunas de estas secciones serán, a su vez, consideradas como principales y otras como auxiliares. En nuestro caso, la identificación y clasificación es la siguiente:

a. Secciones principales:

i. Corte y estampado

ii. Formado y soldadura

iii. Recubrimiento y barnizado

iv. Ensamblaje

b. Secciones secundarias o auxiliares:

i. Administración

ii. Mantenimiento

iii. Almacén y expediciones.

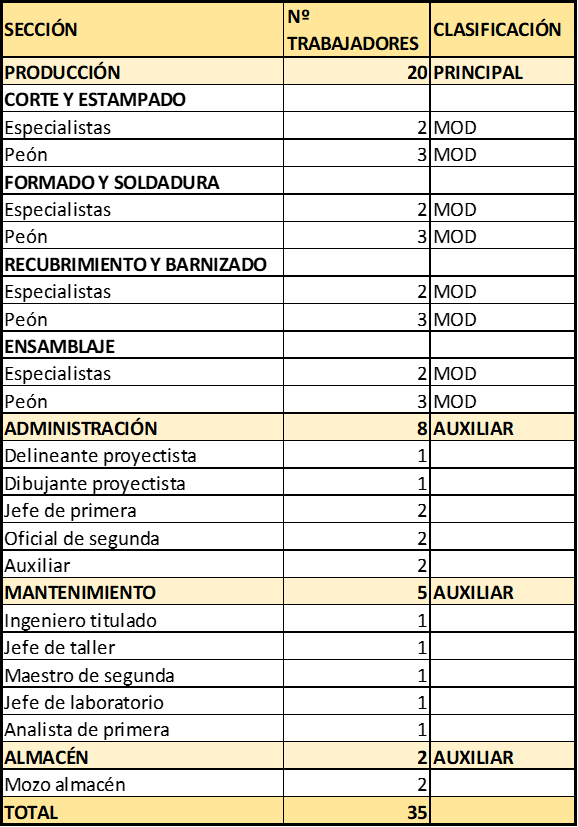

2. Una vez hemos realizado esta división, debemos reconocer qué trabajadores desempeñan su función en cada una de ellas. Los empleados que trabajen en las secciones principales serán considerados Mano de Obra Directa (en adelante, MOD) y aquellos que trabajen en las secundarias o auxiliares, Mano de Obra Indirecta (en adelante, MOI). La distribución por secciones de los trabajadores de ENVASADA, atendiendo además a su categoría profesional, es la siguiente:

Tabla 1

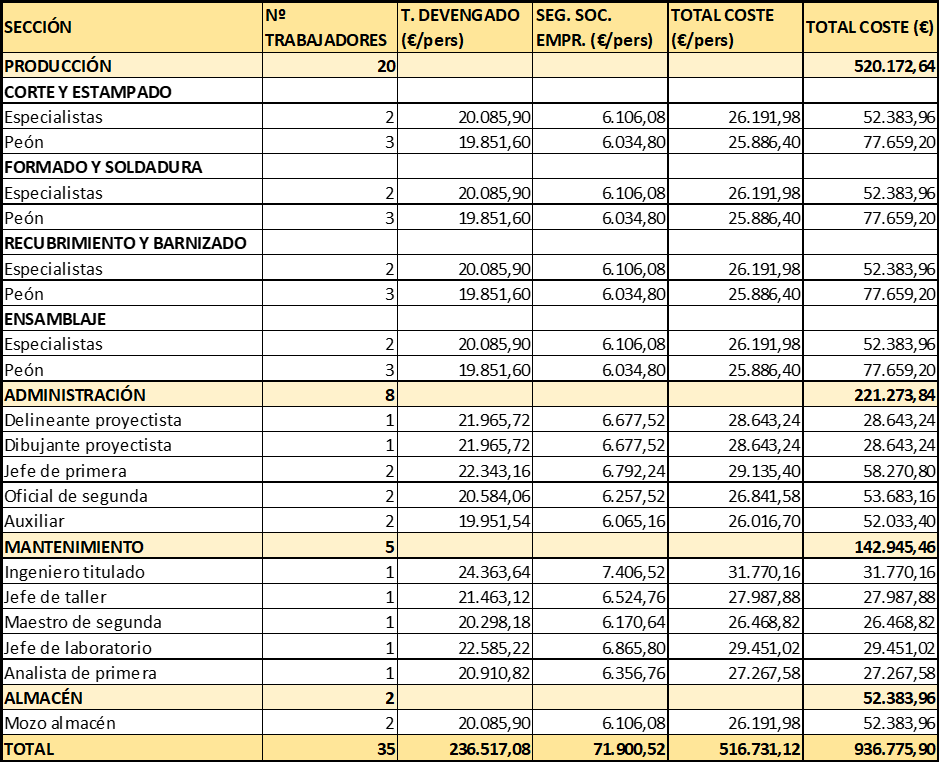

3. La tercera etapa consiste en precisar el coste de personal que corresponde a cada uno de los trabajadores de la compañía. Dicho coste será la suma de las cuentas contables 640 “Sueldos y salarios” y 642 “Seguridad Social a cargo de la empresa” para el periodo que consideremos, que en nuestro caso es de un año.

Es probable que estas cuentas no aparezcan desglosadas por trabajador en nuestra contabilidad. Sin embargo, podemos conseguir esta desagregación en los resúmenes de nóminas proporcionados por la respectiva asesoría laboral. Dichos resúmenes, por supuesto, han de cuadrar con lo que indican las cuentas contables mencionadas arriba.

En el caso de ENVASADA, al tratarse de un supuesto ficticio, hemos tomado el total devengado (c.640) de datos anunciados en la Tablas Salariales del Convenio del Metal para el año 2024 (BORM 5099 nº 206 del 06/09/2023). El coste de Seguridad Social de la empresa (c.642) lo hemos calculado de forma aproximada. Los resultados son los siguientes:

Tabla 2

Además, gracias a este cálculo sabemos cuál es el coste global en cada sección de la empresa.

4. Tras conocer el coste de personal de cada persona y, por consiguiente, de cada sección de la empresa, el siguiente paso es averiguar el coste por cada hora de trabajo (coste hora-hombre). La forma de llegar a este dato puede ser de dos formas:

a. A través de los fichajes de los empleados (tiempo de trabajo efectivo)

b. Mediante el total de horas de trabajo según convenio (tiempo de trabajo estimado)

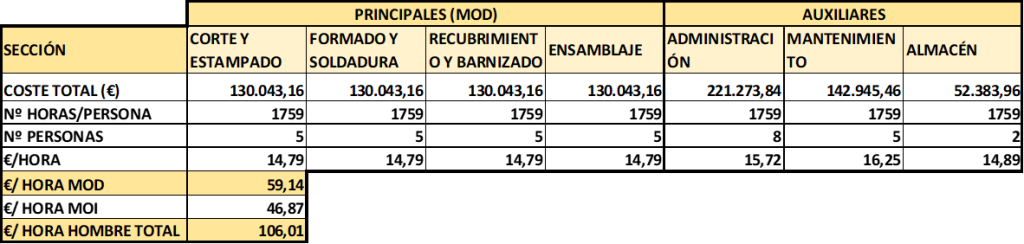

La primera opción puede tener mucho sentido, sobre todo en el caso de la MOD, ya que de esta forma también conoceríamos cual es el tiempo de trabajo efectivo. No obstante, con el objetivo de simplificar el análisis, nos ceñimos al número de horas establecidas en convenio, siendo estas 1.759 horas de trabajo efectivo (BORM 5099 nº 206 del 06/09/2023). El resultado queda reflejado en la tabla 3:

Tabla 3

Como se puede observar, hemos dividido el coste de cada sección entre el número de horas trabajadas por cada individuo y el número de empleados en las diferentes secciones. Así, llegamos al coste de MOD por cada hora de trabajo y tras la suma de la MOI, al coste total de personal por cada hora de trabajo realizada.

De este modo suponemos que cada hora de trabajo efectivo nos cuesta 59,14€ por la MOD y un total de 106€ por todo el personal de la empresa.

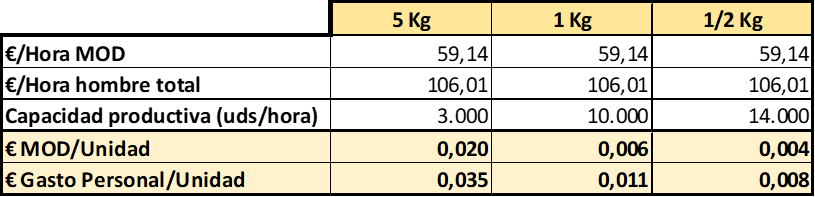

5. La quinta y última fase consiste en transformar el inductor de coste empleado de horas de trabajo a número de unidades físicas producidas por cada hora de trabajo. Esto se conocerá a través de un análisis técnico, conocimiento del sector y mediante experiencias pasadas. En el caso de ENVASADA, las referencias fabricadas y sus respectivas producciones por hora son las siguientes, teniendo un carácter ficticio pero útil para este supuesto práctico:

a. Envases de 5 Kg: 3.000 unidades por hora

b. Envases de 1 Kg: 10.000 unidades por hora

c. Envases de 0,5 Kg: 14.000 unidades por hora

El resultado obtenido se establece en la tabla 4:

Tabla 4

Lógicamente, el número de envases por hora que se puede producir es distinto en cada uno de los artículos. Además, no todas las referencias necesitarán exactamente el mismo tiempo de cada una de las secciones principales ni generan el mismo número de reclamaciones por parte de cliente, lo cual aumentaría el trabajo administrativo. Sin embargo, con el propósito de simplificar el análisis consideramos uniformidad en estos aspectos, notando únicamente diferencia en el número de unidades producidas por cada hora de trabajo.

Finalmente, destacamos que cada una de las referencias tendrá un precio de venta diferente y que en ningún caso tratamos demostrar cuál de las tres referencias es más rentable, sino cuánto coste de personal es imputable a cada uno de los artículos, con las cantidades por hora producidas.

CONCLUSIONES

Las conclusiones más relevantes que podemos extraer de este trabajo son las siguientes:

- La principal diferencia que hay entre empresas como ENVASADA (producción por órdenes de trabajo) y otras que decidieran trabajar en un sistema de producción en serie es, por regla general, que las empresas bajo un sistema de producción en serie tienen la posibilidad de realizar la imputación de costes una vez haya finalizado la fabricación. Por consiguiente, deberían conocer con exactitud cuales son los márgenes que tienen. Desde el otro lado, las empresas que producen bajo pedido contraen un compromiso antes de ejecutar dicha fabricación y, en consecuencia, sus márgenes son estimados.

Es cierto que pueden existir variantes a lo que acabamos de enunciar. Por ejemplo, empresas con producción en serie que se comprometan a vender la mercancía aún no fabricada a un precio concreto. Por otro lado, también puede ocurrir que, aun produciendo bajo pedido, las referencias fabricadas sean siempre las mismas y, por tanto, los cambios en los márgenes muy reducidos.

A pesar de ello y con el objetivo de simplificar el estudio, podemos concluir que la principal diferencia entre ambas es que mientras la producción en serie nos permite tener un margen cierto, la producción sobre pedido nos lleva a un margen estimado.

- El hecho de tener desglosado el coste de personal por secciones, además de permitirnos la imputación de costes al producto, nos será de utilidad para entender si estamos concentrando un exceso de recursos en algún punto, si la estructura de la plantilla se ajusta a la que presentan competidores, etc. De hecho, la división de la empresa en secciones o centros de coste debe responder a criterios como la naturaleza de la actividad, la presencia de responsables independientes y, en general, la utilidad de disponer de información desagregada dentro de una misma línea de producción.

- En cuanto al cálculo del coste hora-hombre, aunque hayamos elaborado el estándar en base a las horas indicadas en el convenio colectivo, debemos realizar un cálculo de posibles desviaciones en base las horas de trabajo efectivo. Cabe destacar que, en el caso de tratarse de una empresa con suficiente experiencia, puede ser más recomendable utilizar directamente un estándar basado en tiempos de trabajo efectivo históricos.

- En línea con lo anterior, debemos resaltar otro aspecto que resulta imprescindible para concluir cualquier estudio de costes. Este no es otro que contrastar nuestros estándares con los resultados que efectivamente hemos obtenido. Lo haremos tanto en unidades físicas (cantidad de horas-hombre), como en unidades monetarias. De este modo, tendremos una desviación técnica y otra económica. Además de informarnos de nuestros errores de cálculo, con esta información actualizaremos los estándares de coste que se emplearán a partir de ese momento.

- Por supuesto, aunque en este estudio nos hemos centrado en la imputación del coste de personal, la imputación de los costes de Materias Primas sigue una línea similar. Imputaremos el coste de Materias Primas que consume nuestro proceso productivo a cada una de las referencias fabricadas. Elaboraremos unos estándares en el caso de producir sobre pedido y analizaremos las desviaciones técnicas y económicas.

- Con los costes indirectos también ocurriría algo parecido. Ahora bien, en este caso y sobre todo cuando los productos que fabricamos son heterogéneos es conveniente establecer una tasa de reparto.

Por último, a pesar de haber comparado nuestros estándares de coste con los datos que, en principio, son reales; un ejercicio que recomiendo es realizar un cuadre con nuestros cierres contables, a ser posible con carácter mensual.

Es cierto que, en el caso de la imputación del coste de personal, las posibles diferencias que surjan deberían ser localizables con facilidad, pues los propios datos en los que basamos el estándar ya están extraídos de contabilidad. Sin embargo, la imputación del coste de materias primas u otros costes indirectos podrían, en mi opinión, ser susceptibles de mayores “creaciones” por parte de los analistas.

En cualquier caso, una comparación con la realidad nos proporcionará la seguridad de que lo que estamos haciendo es correcto y los datos manejados ciertos. Pues no existe mayor realidad que una contabilidad bien hecha.