INTRODUCCIÓN

Después de los anteriores capítulos: ANÁLISIS DE UN PLAN DE INVERSIÓN (I): ESTUDIO DE LAS VARIABLES INDEPENDIENTES y ANÁLISIS DE UN PLAN DE INVERSIÓN (II): EVALUACIÓN ECONÓMICA, llegamos a la parte final del análisis del plan de inversión.

Este capítulo nos ofrece la información relativa a:

- La rentabilidad obtenida por los accionistas o propietarios de la unidad de negocio.

- El coste real de financiación estructural ajena del proyecto y la capacidad del proyecto de cubrir dicho coste.

- Conclusiones relevantes de todo el proyecto de inversión.

EVALUACIÓN DEL COSTE REAL DE FINANCIACIÓN AJENA Y RENTABILIDAD DE LOS ACCIONISTAS

Una vez que se ha llevado a cabo la evaluación económica del proyecto de inversión y se ha constatado su viabilidad, habiendo determinado su rentabilidad, liquidez y riesgo, pasamos a evaluarlo financieramente.

Con este fin, necesitamos obtener los otros dos flujos de caja que todo plan de viabilidad económico financiera debe tener:

- Flujo de caja de la deuda o “cash-flow de la deuda”

- Flujo de caja de los accionistas o “cash-flow de los accionistas”

Para la obtención de estos flujos de caja requerimos de dos pasos previos, siendo el primero de ellos la anulación del efecto que las inversiones operativas tenían sobre el “cash-flow operativo”. Es decir, eliminamos el efecto que las variaciones del capital circulante tenían en dicho flujo de caja.

La tabla 19 nos muestra lo que denominamos “cash-flow operativo después de NOF”:

Tabla 19

Después de la obtención de este flujo de caja intermedio, en segundo lugar, debemos recordar cual es la configuración que va a seguir la estructura financiera del proyecto. Esto es la proporción a financiar con recursos ajenos y la proporción a financiar con recursos propios.

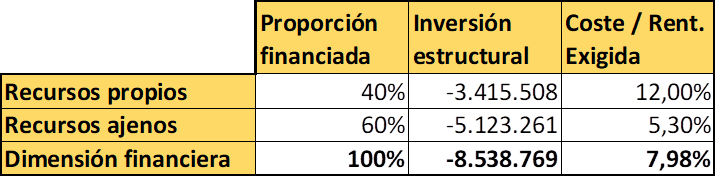

Como indicamos en capítulos anteriores, financiaremos un 60% con recursos ajenos y un 40% con recursos propios, siendo el coste de la primera un 5,3% (tipo de interés de financiación a largo plazo) y el de la segunda un 12%, (rentabilidad exigida por los accionistas de la empresa). La tabla 19 nos indica además cuál es el importe de la dimensión económica a financiar mediante financiación estructural, es decir, la dimensión financiera (8.538.769 €). Dicha dimensión es la suma del total de inversiones estructurales situadas en el origen y el importe negativo del primer año, que la actividad operativa de la empresa no es capaz de soportar.

A modo resumen mostramos esta configuración en la tabla 20:

Tabla 20

Una vez acordada esta composición de la estructura financiera, analizamos los dos flujos que nos permitirán conocer la viabilidad financiera del proyecto.

FLUJO DE CAJA DE LA DEUDA

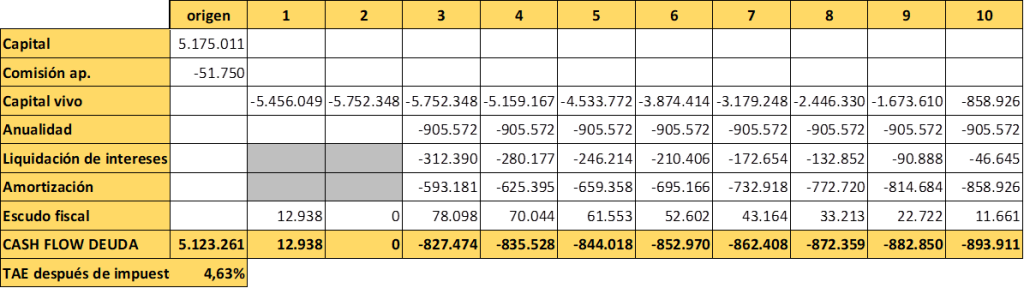

Para la determinación del flujo de caja de la deuda o “cash-flow de la deuda”, debemos escoger cuál será el producto con el que se van a financiar esos 5.123.261 €.

La financiación ajena nos permite sufragar este importe de muchas formas diferentes, bien mediante préstamos con diversas entidades bajo distintas condiciones que habría que negociar, bien a través de método híbrido de leasings y préstamos, etc.

Es decir, la obtención de la financiación ajena estará sujeta a la negociación por parte de dirección de la empresa con diversas entidades financieras con el objetivo de obtener la financiación deseada al menor coste posible.

No obstante, tratando de simplificar el análisis, partimos de la hipótesis dada de que esta financiación se estructurará mediante un préstamo de tipo de interés nominal anual del 5,3% con liquidaciones mensuales, siguiendo el método de cuotas de amortización constantes y con una comisión de apertura del 1%.

Además, puesto que el “cash-flow operativo” nos indica que el primer año el flujo será negativo y el segundo positivo, aunque muy escaso, planteamos una carencia total para los dos primeros años. Cabe destacar, que el coste es superior que si escogiésemos una carencia total el primer año y una carencia de amortización el segundo.

De este modo, obtenemos la proyección del préstamo enunciado, que a su vez deriva en el flujo de caja de la deuda o “cash-flow de la deuda”.

Este “cash-flow de la deuda” presenta un flujo de entrada y un conjunto de flujos de salida de efectivo. El primero se produce en el momento inicial y es el capital concedido por la entidad financiera, minorado por la comisión de apertura. Los flujos de salida se producen en los diez años siguientes y son la suma de la amortización del préstamo y los intereses del mismo, minorados por el efecto fiscal que producen los intereses en su condición de gastos financieros (un mayor gasto implica menor pago de impuestos). Por tanto, lo que el flujo de la deuda representa no es más que la entrada y salida de dinero derivada de la obtención y posterior pago de la financiación ajena percibida.

En nuestro caso el resultado obtenido es el siguiente:

Tabla 21

Como podemos apreciar en la tabla 21, el coste de este flujo de deuda es del 4,63% una vez hemos tenido en cuenta el efecto fiscal. Si hubiésemos optado por una carencia total el primer año y solamente de amortización el segundo, dicho coste hubiera sido del 4,42%. La razón es el efecto que tiene establecer la equivalencia del capital vivo en el segundo año.

No obstante, el aspecto relevante a la hora de determinar si podemos asumir o no esta deuda es elaborar una ratio de cobertura de la deuda en los distintos años.

Dicha ratio será la comparativa entre el “cash-flow operativo después de NOF” y el “cash-flow de la deuda” acumulándose los años 9 y 10 en el 8, pues es el horizonte temporal contemplado para nuestro proyecto.

El resultado es el siguiente:

Tabla 22

Tal y como se aprecia, el primer y segundo año no hay cobertura de deuda porque no hay pagos que afrontar. A partir de ahí, vemos que esta ratio puede verse satisfecha. No obstante, es recomendable que los valores de este indicador se sitúen por encima del 1,5, no superando este valor hasta el cuarto año. Esto concede al proyecto cierto riesgo financiero.

Cabe destacar que el motivo de establecer la carencia total los dos primeros años se debe a que el valor de esta ratio era también muy escaso en el segundo año. A pesar de ello, este proyecto guarda un cierto riesgo financiero.

FLUJO DE CAJA DEL ACCIONISTA

Tras quedar representado el “cash-flow de la deuda” en el periodo establecido, podemos obtener el “cash-flow del accionista” o flujo de caja del accionista, que será el que determine la posible rentabilidad obtenida por los accionistas.

Este se obtiene restando al “cash-flow operativo después de NOF”, calculado anteriormente, el flujo de caja de la deuda representado en la tabla 21. Para ello, debemos asimilar este último al horizonte temporal del proyecto. Esto se consigue simplemente sumando los flujos de los años nueve y diez al octavo, que es el último año proyectado para este plan de inversión. De esta forma, establecemos la tabla 23:

Tabla 23

Una vez obtenido este flujo de caja del accionista, calculamos su tasa interna de rentabilidad (TIR), para la cual tenemos en cuenta la tasa de financiación ajena del proyecto (5,3%) y una tasa de reinversión de los flujos positivos del 0,5%.

El resultado es de un 15,03%, siendo mayor que el 12% establecido como tasa de rentabilidad exigida por los accionistas de la empresa y su distancia de seguridad superior al 3%. En consecuencia, podemos decir que el proyecto es rentable desde el punto de vista de los accionistas.

CONCLUSIONES DEL PROYECTO

Entre las conclusiones que podemos extraer y circunstancias a tener en cuenta destacamos las siguientes:

- Barrera de entrada por la gran inversión inicial. Este problema podría solventarse de dos formas distintas:

- Plantando menos mandarinos y, en su lugar, más limoneros. No obstante, con los precios que se han estado manejando en los últimos tiempos de la variedad de limón escogida, la plantación carecería de rentabilidad económica. De hecho, el sentido de diseñar media finca de limoneros y media de mandarinos no era otro que reducir la inversión inicial. Además, queda demostrado que, con las cifras tomadas, a mayor proporción de mandarinos, mayor rentabilidad. Por tanto, se desaconseja esta posibilidad.

- Eliminando la instalación de la malla antigranizo y en su lugar pagar un seguro agrario. Sin embargo, se ha seguido la lógica de que la empresa pretende atender un mercado con la intención de fidelizarlo. Además, habría que analizar qué porcentaje de producción cubriría la póliza contratada. Se ha optado por proteger la producción y prescindir de seguro agrario.

- Dificultad para vender 3.000 toneladas de mandarinas y casi 2.000 toneladas de limoneros sin comercializarlos directamente. No comercializar directamente los cítricos tiene ventajas como no tener que hacerse cargo de la cogida de los frutos. Sin embargo, puede dificultar el acceso a un mercado. Esto se pretende solventar contratando a un gerente conocedor del mercado, el cual tiene un coste de más de 100.000 € al año. En cualquier caso, es un supuesto ficticio y estos asuntos solo pueden ser controlados por la dirección de la empresa.

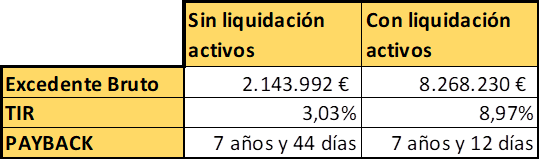

- Al final del periodo establecido debemos tener en cuenta el valor de liquidación de los activos. La razón es que el horizonte temporal es un periodo tomado como referencia para evaluar el proyecto. Además, lo lógico es que dicho espacio temporal sea asimilado a la vida económica de los activos principales, la cual es bastante más prolongada que los ocho años establecidos. Por ello, debemos considerar el valor de los activos al final de los ochos años. A pesar de ello, reflejamos como quedarían algunos de los indicadores sin considerar esta liquidación y teniéndola en cuenta, considerando válida la que si los tiene:

Tabla 24

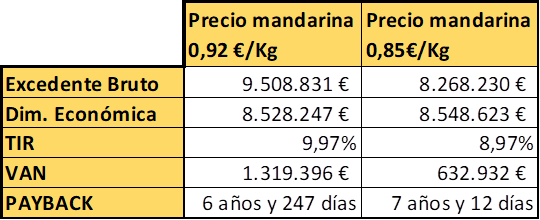

- Es cierto que económicamente el proyecto es rentable, líquido y con la excepción de lo referente al precio de la mandarina, presenta unos niveles de riesgo asumibles. No obstante, este estudio parte de una limitación muy relevante y es que, hemos considerado como precio de la mandarina 0,85 €/Kg, siendo su valor de mercado en muchos casos de hasta 1 €/Kg. De hecho, si considerásemos su precio 0,92 €/Kg, los valores del proyecto serían los siguientes:

Tabla 25

Además, una variación del 10% en el precio de la mandarina no implicaría la consideración del proyecto como no rentable.

Esto nos puede llevar a pensar, que haber sido tan conservadores a la hora de evaluar el proyecto nos ha conducido a una visión excesivamente pesimista del mismo. Cabe destacar, que aun así el proyecto es viable económicamente.

- Otro aspecto a tener en cuenta es el largo periodo de tiempo que necesitamos para recuperar la inversión (más de siete años). Sin embargo, además de la excesiva prudencia seguida, debemos tener presentes que los proyectos agrícolas basados en plantaciones de árboles requieren de un periodo de maduración superior a otros sectores o incluso a otro tipo de plantaciones, como pueden ser las hortalizas.

- Desde el punto de vista financiero el proyecto también es viable, aunque, como consecuencia de la dimensión financiera del proyecto (8.538.769 €), hay una serie de dificultades a considerar:

- Problemas para encontrar financiación ajena por un importe tan elevado (5.123.261 €) y bajo las condiciones establecidas (tipo de interés del 5,3%, dos años de carencia, etc.). A pesar de ello, la obtención de mejores condiciones dependerá de la negociación de la dirección y propiedad de la empresa, entendiendo que la misma dispone de una buena posición.

- A pesar de los dos años de carencia planteados, el tercer año no alcanzamos el valor deseado de 1,5 para la ratio de cobertura de la deuda. No obstante, en este caso debemos tener presente que económicamente el proyecto se encuentra en un escenario pesimista por las circunstancias antes explicadas.

- Aunque la financiación ajena ha supuesto un 60% de la dimensión financiera del proyecto, como consecuencia del tamaño del proyecto, los accionistas deberán aportar una gran cantidad de dinero.

En definitiva, nos encontramos con un proyecto que es viable económicamente, aunque no con excesiva seguridad. Esta condición se ha debido a la excesiva prudencia seguida a la hora de establecer los determinantes del proyecto, además de un horizonte temporal algo escaso para la naturaleza del negocio.

En contraposición, se debe decir que siempre es preferible ser cauteloso a la hora de invertir cantidades de dinero tan elevadas. Asimismo, considerar horizontes temporales demasiado elevados darían lugar a una mayor incertidumbre.

La decisión sobre aceptar o no el proyecto dependerá de la propiedad de la empresa. Sin embargo, salvo que se disponga de un gran conocimiento sobre este tipo de cultivos, parecería recomendable reducir la dimensión económica y financiera del proyecto.